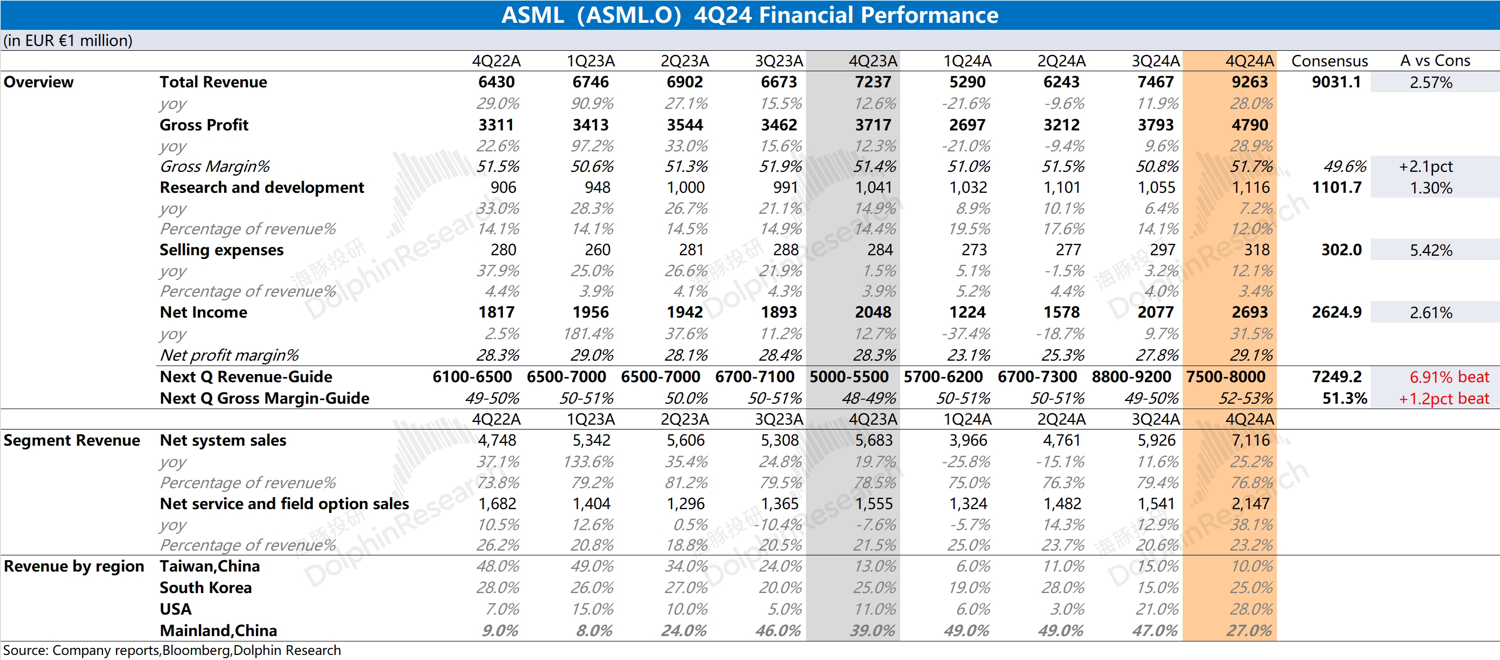

$阿斯麥(ASML.US)4Q24 火線解讀:公司本季度財報表現不錯,營業收入和毛利率都達到了此前指引上限,這主要得益於 EUV 的出貨增加。公司的 EUV 收入在本季度達到新高,接近 30 億歐元。在 2024 年,公司的低 NA 產品(NXE:3800E)已經正式發貨,高 NA 產品也獲得兩個客户的驗收。雖然研發費用和銷售費用有所增加,但佔比仍在下降,公司整體經營面呈現穩中向好態勢。

此外,公司給出的業績指引也給市場帶來了更多的信心。公司預期下季度的營收為 75-80 億歐元,毛利率將達到 52-53%。一季度往往是公司業績的淡季,但兩項指引都好於市場預期。

雖然台積電近期給出了 2025 年 380-420 億美元的資本開支計劃,但市場仍對英特爾、三星等客户的採購情況有所擔心,整體對 ASML 經營面展望相對謹慎。而公司能給出的 300-350 億歐元的全年收入指引(同比增長 6%-24%)和 51-53% 的毛利率預期,無疑給市場吃了一顆 “定心丸”。更多詳細信息,請繼續關注海豚君的詳細解讀和電話會紀要內容。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論