$特斯拉(TSLA.US)火線解讀:如果單看特斯拉本次 4Q24 財報表現,一個字,差!總體收入端,毛利率端,經營利潤率端通通低於預期!

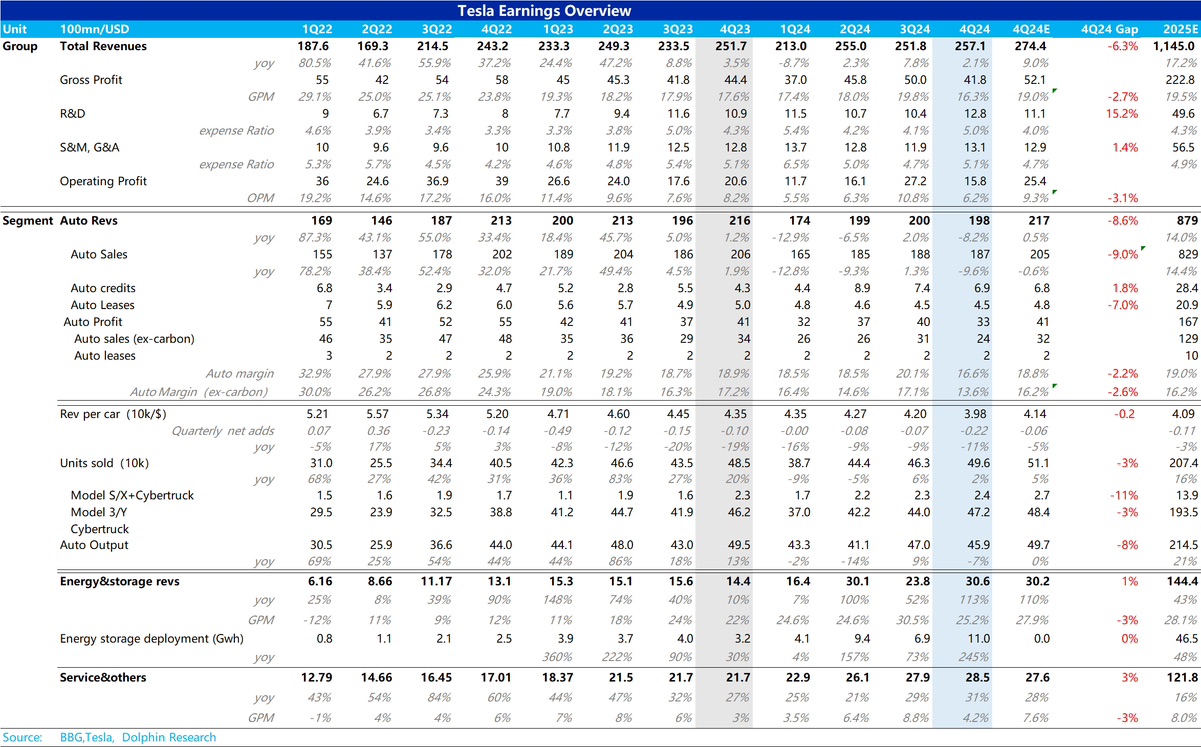

在最關鍵的汽車業務表現上,汽車收入和毛利率雙雙大幅低於預期。汽車業務毛利率(剔碳積分)再次大幅下滑到了歷史最低點 13.6%,甚至都低於 2Q24 汽車業務毛利率的谷底時刻,大幅低於 BBG 一致預期 16.2%。

而仔細看下滑的原因,海豚君發現問題主要出在了汽車單價上,汽車單價出現了繼 2024 年以來最大幅度的環比下滑,從三季度 4.2 萬美元環比下滑 0.22 萬至四季度僅 3.98 萬美元!而 BBG 對 4Q24 汽車單價的一致預期僅是略微環比下滑至 4.14 萬美元。

但回想一下特斯拉在四季度對兩個最大的市場(美國和中國)並沒有出現像之前年底的大幅 “以價換量” 的策略,對整體車型的單價幾乎未進行調整,僅在美國加大了低息貸款的激勵力度(從三季度 1.99% 的貸款融資利率下降到了四季度 5 年 0 息貸款利率),以及在中國 11 月底開始對 Model Y 增加了 1 萬元的新補貼。

而雖然本季度單車成本也環比節省了 0.04 萬美元,主要由於單車可變成本的節省(預計原材料成本繼續環比下滑),但仍然拯救不了 “塌陷” 的汽車單價。

雖然本季度能源業務和服務業務收入略超預期,但也彌補不了汽車業務這塊 “大窟窿”。

但鑑於特斯拉的漲跌已經和賣車基本面沒關。對於看特斯拉 FSD 而言差走如何,反正最差也就這樣了。

特斯拉在電話會里説了,2025 年在奧斯丁和加州都會有付費無監督的全自動駕駛服務,車也會賣得更多。川普撤掉新能源補貼也是利好特斯拉。

反正,特斯拉就是 AI 智能體和馬斯克 AI 大夢的具象化落地。

所以盤後可以很清楚得看到特斯拉先跌後漲,資金在博弈。而似乎那些懷揣遠期夢想的資金根本不 care 特斯拉賣車短期交付有多爛。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。