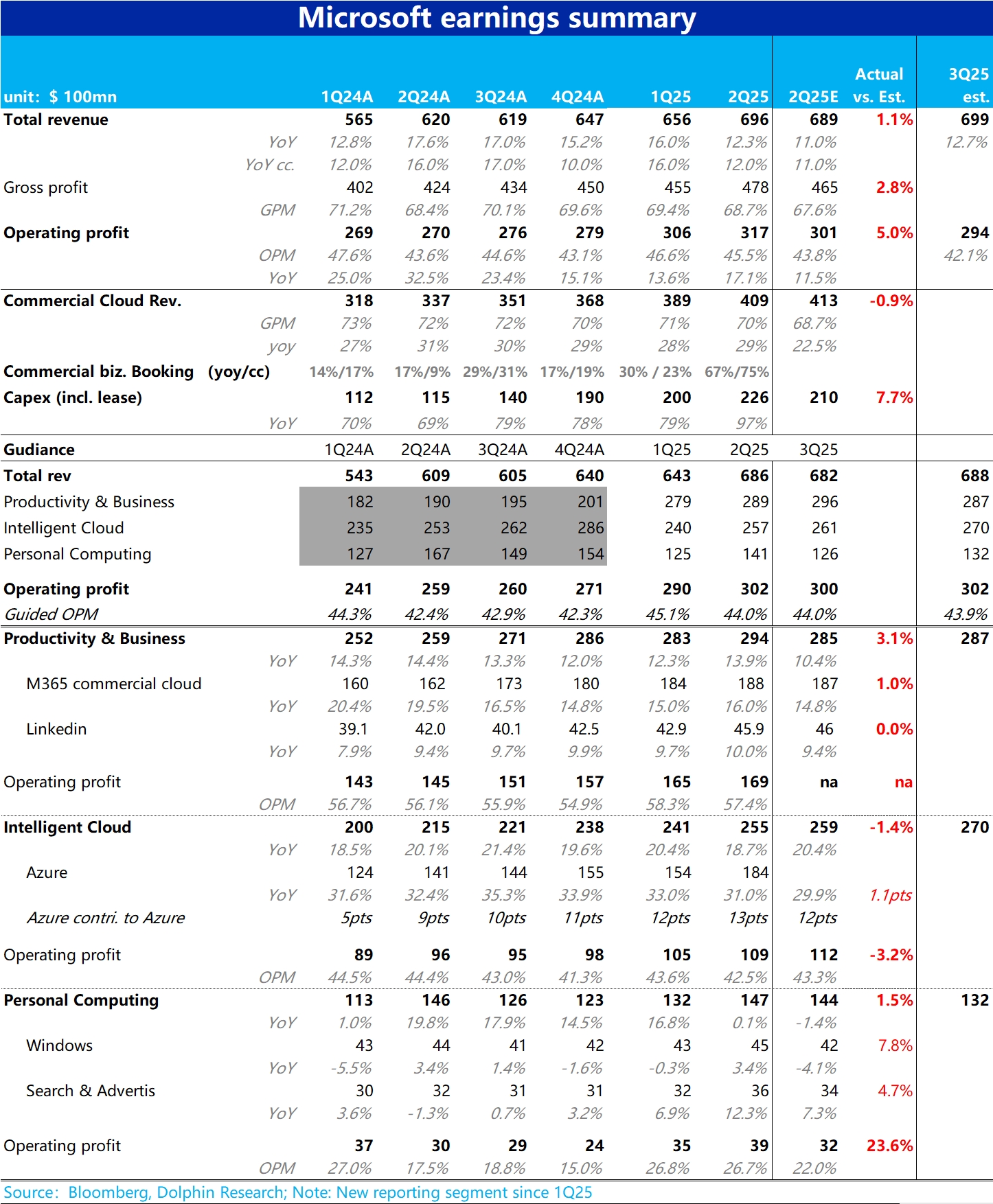

$微軟(MSFT.US) 2Q25 火線解讀:初看之下微軟當季的表現似乎不錯,總營收和經營利潤都小幅高於預期,且經營利潤同比增長超 17%,扭轉了先前持續 3 個季度雖營收增長不俗但盈利增速持續下滑的困境。但細看之下,利空和利多信號交織,比較有爭議。

先看利空信號,主要就是核心中核心的 Azure 業務增速不及預期,本季度同比增長 31%,處於先前指引區間 31%~32% 的下限。雖看似勉強達標,但實際出於對 Azure 下半年會重新提速的共識預期,買方對本季的增速預期更加樂觀,大於等於 32%。

讓問題更嚴重的是,公司對 3Q25 的指引中,Azure 的增速(恆定匯率)區間仍為 31%~32%,即並未提速,打臉管理層 1Q 電話會中對 Azure 會在 2H 提速的指引。核心業務當季表現和對下季指引雙雙 miss,一方面破滅了市場普遍對 Azure 會提升的 “美好願景”,甚至會動搖市場對微軟是 AI 最大、最直接受益者的長線信心。

另一個同樣 “吸人眼球” 的信號是,本季的新籤商業合同金額據公司披露同比暴漲了 67%。相比之下 21 財年疫情 “紅利” 期間,公司新籤合同金額的增速也未超過 40%。此外,公司未履約的合同餘額達到了$2980 億,同比增長 34%,同樣是比疫情期間的最高點更高。這兩個指標似乎雙雙指向儘管短期內業績表現不算好,但後續潛在的業績相當可觀。

但整體上,市場的反映更多着眼於了本季和下個季度能實際落地的業績上,而非已簽了合同但不知何時能釋放的 “畫餅” 上。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論