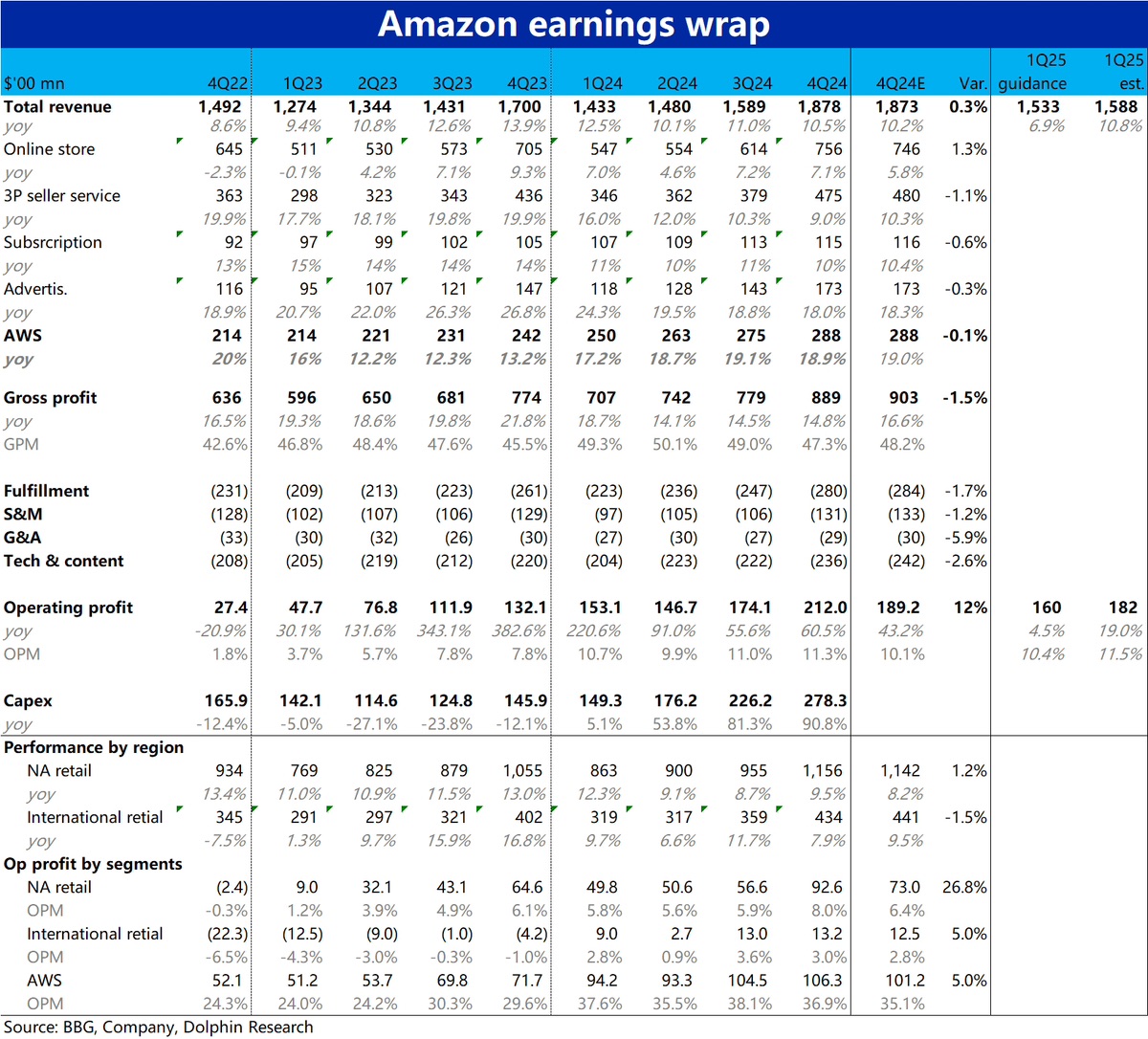

$亞馬遜(AMZN.US)4Q24 火線解讀:亞馬遜本次業績也屬亮點和瑕疵皆有,粗略概括來説利潤釋放仍然強勁好於預期,營收增長端則稍不如人意,具體看:

1)雖然整體營收稍高於預期,但結構上超預期完全源自低利潤率的自營零售業務。其他利潤空間更高,市場也更在意的 3P 業務、廣告等增長實際是稍遜於預期的。因此毛利潤變現也是稍差於預期的

其中市場尤其關注的 AWS 業務增速僅為 18.9%,而據海豚投研瞭解,買方期待的增速是 20% 或更高

2)經營利潤此次則為$212 億,高出公司指引 200 億的上限和$189 億的賣方預期。據我們瞭解,買方的期待值是 200 億以上。實際表現顯然是讓人滿意的。

分板塊看,北美、國際零售和 AWS 的利潤都好於預期。其中北美地區最大功臣,OPM 同比提升了整整 1.9pct 到 8%,遠高於市場預期的 6.4%。結合費用指標,經營效率的提升和費用的控制應當是背後功臣。

3)另外值得注意,本季度亞馬遜的 capex 支出搞高到$278 億,環比再度拉昇了約$50 億,投入的絕對值和增長速度都在攀升。這可能也是中短線資金不希望看到的一點

4)公司對下季度的指引按中值來看營收和利潤都雙雙不及預期。不過按亞馬遜實際表現普遍按指引上限交付來看,兩項指標的指引就大體符合預期、稍低一點了。指引看起來偏弱應當也是投資者不喜歡的點之一。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論