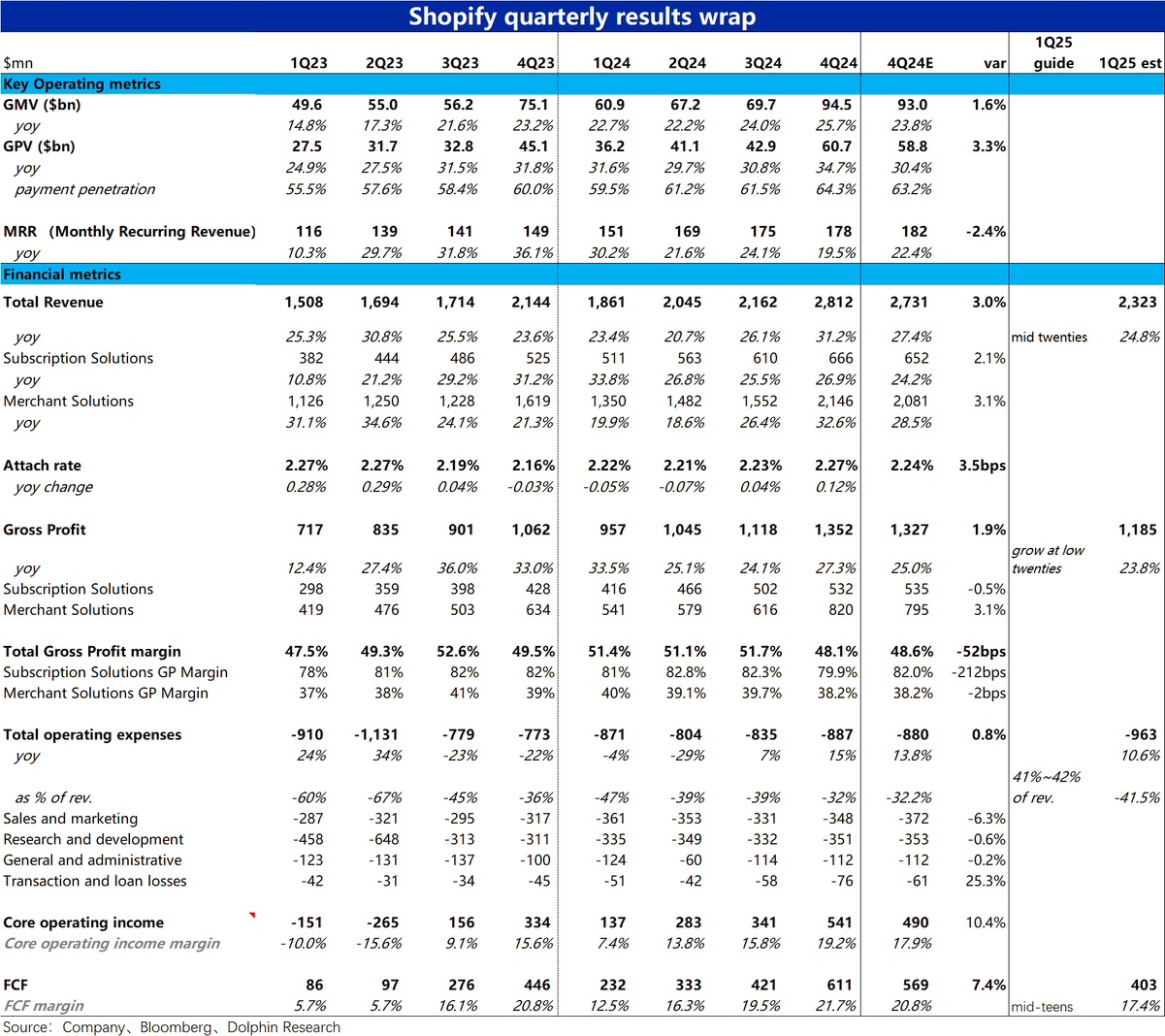

$Shopify (SHOP.US) 4Q24 火線解讀:整體視角下,Shopify 此次業績表現大體不錯。核心 GMV 和 GPV 增長都達到或稍好於預期,且延續着增長環比加速的良好態勢。其他關鍵指標,包括總營收、毛利潤、費用支出、現金流利潤也全面好於預期。

但盤前市場的反應卻是一路跌至 10%,在海豚投研看來,最大的原罪首先是公司當前過高的估值,對應 25 年營收預期,業績前市值仍對應約 15x P/S,即便在 SaaS 股之中也屬偏高的水平。高估值意味着高預期,以 GMV 為例,據我們瞭解,買方們的預期增速實際在 25%~26% 乃至更高,實際表現只是 inline。

另外,如下滑的 MAU 高頻數據預示的,本季度 MRR 指標(月重複收入)是跑輸市場預期的,有明顯的降速,業績期部分投行也提示了該風險。

對應着 MRR 的降速,本季訂閲服務的毛利潤也跑輸預期約 2pct,具體原因待公司解釋,我們猜測可能有給客户提供了折扣。

指引上,大多數指標都與預期符合,但 FCF margin 上公司指引為 mid-teens,而市場預期為 17.4%(應當已屬 low-high teens 的範疇),是有些 miss 的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論