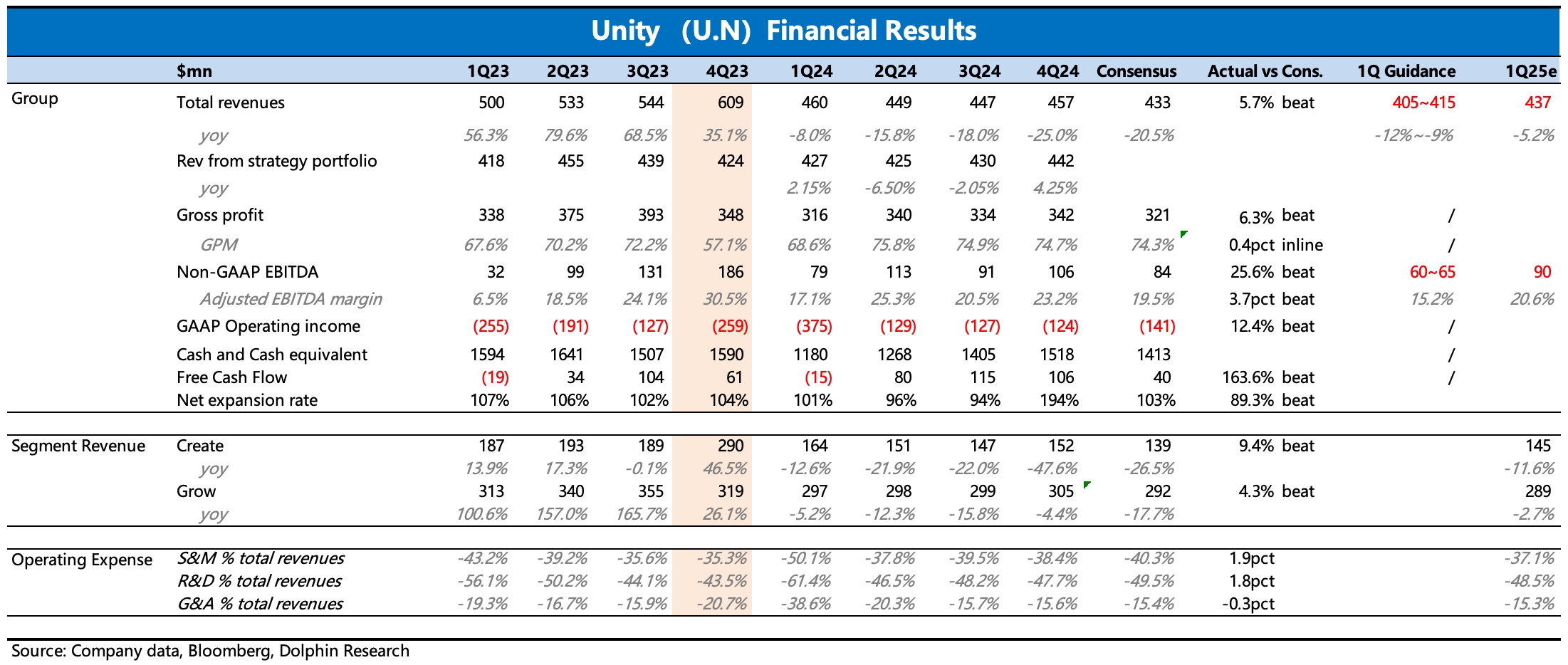

$Unity Software(U.US) 4Q24 火線速讀:整體而言,Q4 當期業績沒問題,核心的財務指標幾乎都超了預期。但是雷在 Q1 指引上。公司對 1Q25 的指引,不僅收入低於預期,預期盈利水平也要走弱,有點令人失望。

2025 年的 Unity,蹲的就是拐點。由於內部技術進展難以在業績中體現,因此短期的業績指引和這次電話會其實更關鍵。在年初海豚君關於《Applovin 和 Unity 的比較研究》中,海豚君提及了 Unity 在今年可能存在基本面的拐點邏輯——Unity 6 穩步滲透 + 提價、AI 加速廣告算法模型優化,雖然 9 月廣告新負責人加入、Q3 業績發佈後的 11 月,Unity 短期大漲,但看反轉的資金需要看到 1-2 個季度的業績才會真正押注,因此風險偏好低的投資者,短期不用着急上車機會,除非挖到一個好坑,比如接近海豚君的悲觀預期位置(73 億)左右。

結合近期機構的廣告主調研來看,Unity ads 的 ROAS 暫時沒有看到太多改善,移動遊戲市場的部分回暖以及 Applovin 因新擴大了非遊戲廣告主的需求且並未增加廣告庫存,潛在推高了 CPM 競價,使得一些中小遊戲開發商也關注 Applovin 之外的平台,比如廣告轉化效果比 Unity ads 稍好一點的 IronSource ads。目前雖然只是小規模測試,但至少給 Unity 和 IronSource 帶來了一些翻身機會,這是需要繼續關注的變化。

較弱的 Q1 指引,其實也符合上述調研情況(客户對 Unity 廣告的態度和看法還沒變化),因此現在就是寄希望於 Unity 的廣告新算法模型。公司計劃年中推出,至於目前進展如何?是否順利,是否有客户進行了內部測試等等,這些問題預計電話會上也將成為分析師們聚焦點,建議投資者重點關注這次電話會。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。