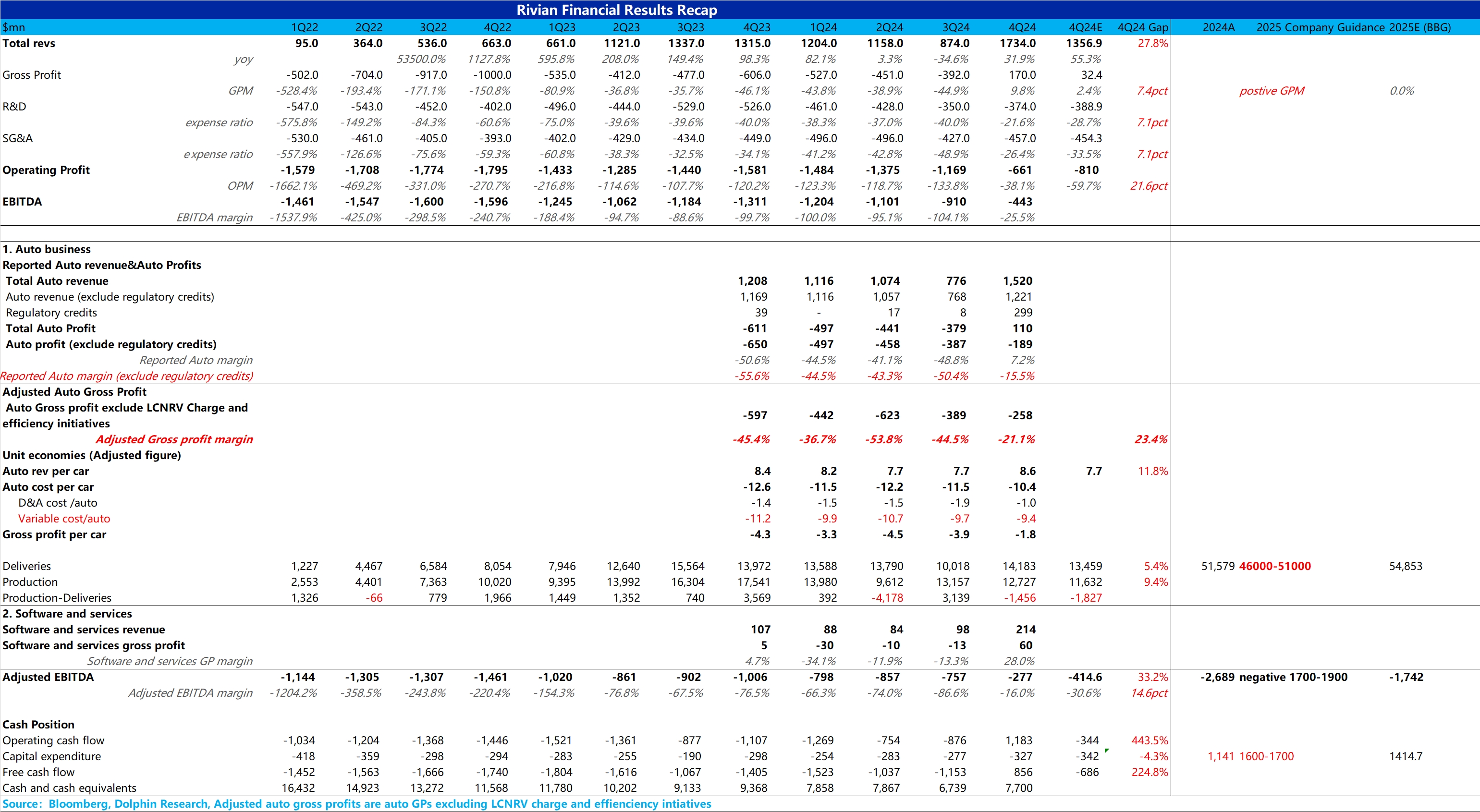

$Rivian Automotive(RIVN.US) 財報火線解讀:總體而言,單論四季度業績表現來看,業績全面超預期,更關鍵的是報表端的毛利率如公司反覆強調的一樣,成功實現轉正,甚至達到了 9.8%,高出市場一致預期 2.4%。

由於 Rivian 本次報表調整幅度相對較大,市場也最關心的是 Rivian 核心的汽車業務表現,海豚君把這份業績拆分出來汽車業務單獨分析。

從汽車業務來看,本季度報表端汽車業務毛利率成功實現轉正(7.2%),但實際上是一筆大額的監管積分收入在 2024Q4 確認(與管理層上季度指引一致),剔除這筆監管積分後的汽車業務毛利率-15.5%,雖然仍然沒有轉正,但比上季度還是提升了 35 個百分點,是一個很不錯的提升了。

但其實報表端的汽車毛利還有存貨和合約減值衝回,以及一次性成本因素影響,但由於存貨和合約減值可重回金額在 2025 年已經非常少,且一次性成本(主要和第二代 R1 更新有關的成本)幾乎也不會在 2025 年復現,所以為了觀測持續性,海豚君剔除了這兩個影響,觀察真實的汽車業務毛利率。從本季度真實的汽車業務毛利率來看(同樣剔除監管積分),也算一個不錯的提升,四季度真實汽車業務毛利率-21.1%,環比上季度提升了 23 個百分點。

而環比提升的核心原因:

① 最主要:單車收入 Q4 8.6 萬美元,環比提升了 0.94 萬美元,大幅超市場僅環比持平的單車收入預期。而單車收入提升的主要原因在於:a. 本季度基本都在交付最新款 R1,最新款 R1 基本沒有提供折扣,而二季度和三季度還在大量交付庫存車(更新之前的 R1 版本 - 提供了較大的折扣);b. 銷售結構上三電機的 R1 推出(價格更貴的版本),帶動單車 ASP 提升,但部分被 EDV 的佔比提升所抵消(商用貨車的單價更低)。

② 其次:單車攤折成本環比下降了 0.8 萬美元,一方面是由規模效應影響,但最主要還是因為公司在 Q2-Q3 對第二代 R1 的升級做了提前折舊,以及工廠的運營效率有所提升。

③ 但其實最關鍵的在於,可變成本的降幅,也是市場最關心的點,還記得 RIVIAN 之前反覆強調此次 R1 升級,更換了 50% 的供應商,但帶來的 BOM 成本的大幅降低(Rivian 之前預計 2024 Q4 相比 2024Q1 BOM 成本下降 20%)。

但實際上,本季度可變成本降幅並不大,環比下降了不到 3000 美元,而相比 Q1 也僅下降了 5000 美元,而本季度同時還有成本更低毛利率更高的 EDV 貢獻,讓投資者懷疑是不是 Rivian 第二代 R1 成本降幅並不如之前公司指引。

同時結合 2025 年低於預期的交付指引,僅 4.6-5.1 萬輛,低於市場預期 5.5 萬輛,甚至還要低於 2024 年的實際交付 5.16 萬輛,背後隱含的對 R1 的需求薄弱,市場也擔心本季度上升的單車收入並不能維持,後續還會持續下行。

再結合降本不及預期,可以預見 2025 年的真實汽車業務毛利率預期可能並不好,2024 Q4 的提升趨勢可能並不能維持,詳細分析請看海豚君之後的點評。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。