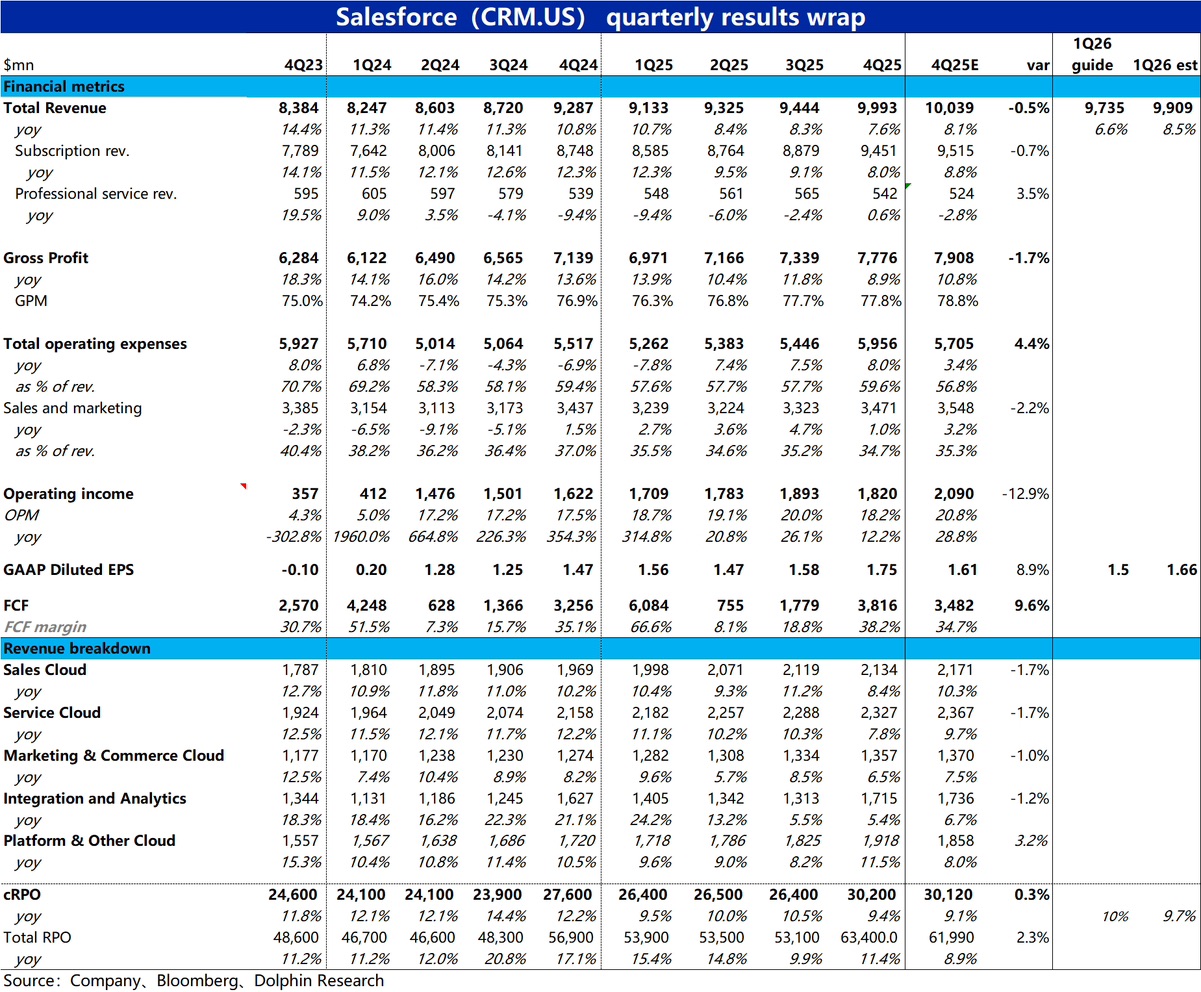

$賽富時(CRM.US)4QF25 火線解讀:SaaS 及 AI Agent 概念龍頭股 Salesforce 本季業績表現不算好。近乎所有當季關鍵指標都稍不及預期,具體來看:

1)首先增長端,除平台雲外其他各業務線收入增長都環比放緩且不及預期,拖累總收入增速 7.6%vs 預期的 8.1%,

2)此外,費用端支出也比預期多出近$3 億,拖累 GAAP 口徑下經營利潤也低於預期。這主要是本季確認了約$3 億業務重組費用的影響。雖超淨利潤端又好於預期,但主要是本季確認税費較少的影響。整體上 GAAP 口徑下的利潤也不算好

3)指引層面,公司預期下季度營收增長約 6.6%,低於預期的 8.5%,指引 GAAP 口徑下攤薄 EPS 中值為$1.5,也低於預期的 1.66。指引層面的收入和利潤也都表現不佳

4)唯一亮點是 cRPO(短期未履約餘額) 即反應後續營收增速的領先指標表現還算不錯,本季增長 9.4%,預期下季增長約 10%,略有加速且稍稍好於預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論