$多鄰國(DUOL.US)火線速讀:四季度業績仍然強勁,但市場預期也不低,整體看算基本符合預期,僅 Bookings 等個別指標小超預期,主要是有定價權的買方預期比 BBG 收錄的投行預期更高。但指引欠佳——流水/收入端無驚喜下,利潤改善節奏要落後市場預期。

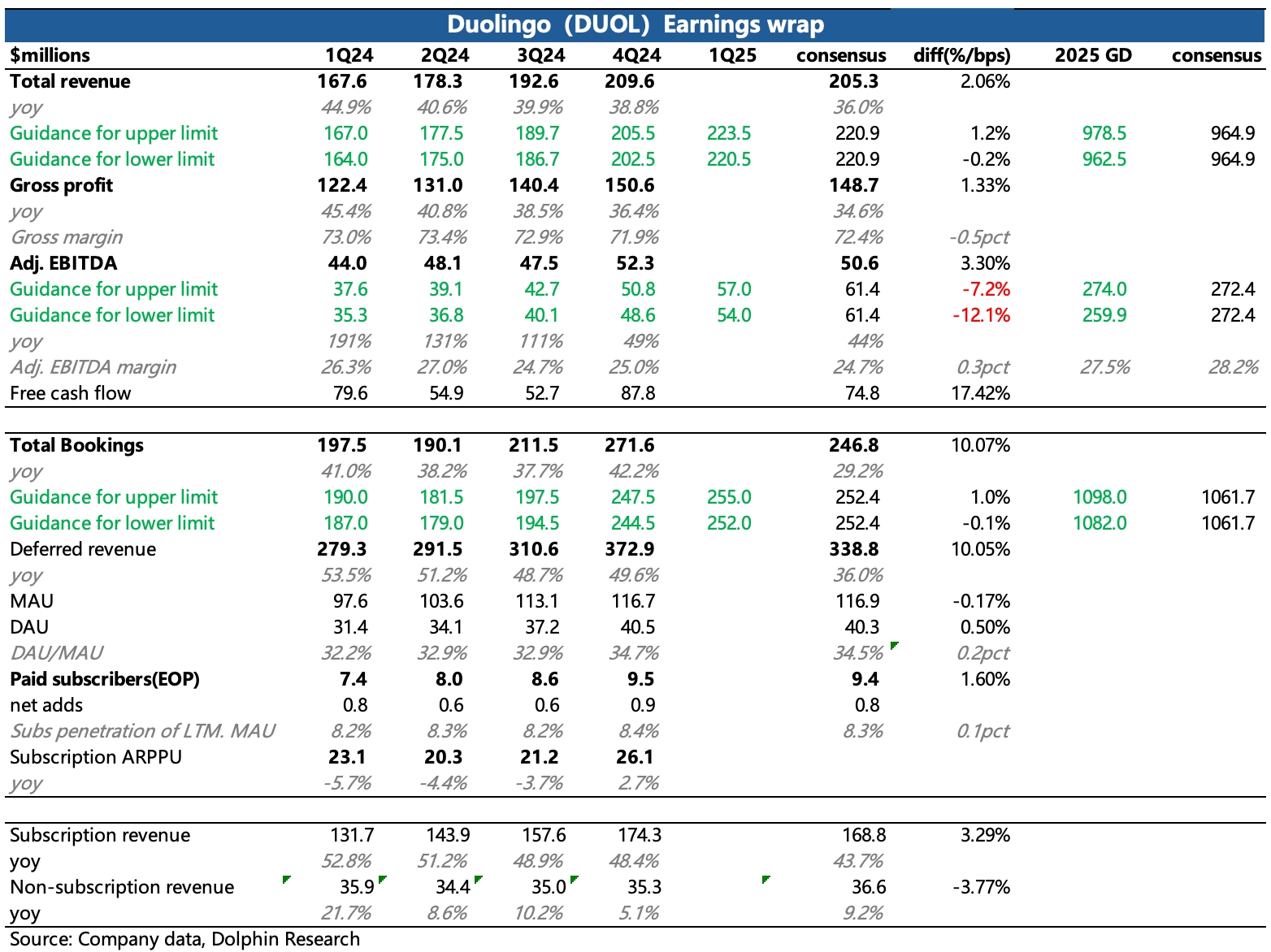

1、訂閲流水錶現最亮眼。Q4 流水增長 50%,量、價均有帶動。

(1)單純從用户運營指標看,平台高成長穩定持續。Q4 總用户規模 MAU 同比增長 32%,環比淨增加了 360 萬人,接近 1.17 億,同時用户粘性 DAU/MAU 進一步提升至 34.7%。付費意願上,年末付費用户淨增 90 萬,整體付費率小幅提高,略超市場預期。

(2)人均訂閲費 Q4 也終於迴歸增長。此前因為 Family 家庭套餐(按家庭套餐 5 人算,人均付費只有 Super 單人套餐的 30%)的滲透,以及低價地區用户更快速度的擴張,使得人均付費持續下滑。Q4 迴歸正增長,海豚君認為應該主要是受益更高客單價的 MAX 套餐付費率更快的走高,或者更多用户單獨購買了視頻通話功能。

2、其他以廣告、英語測試以及應用內購等收入為主的非訂閲收入增長緩慢,主要是部分地區的廣告表現較差。

3、Q4 利潤表現相對正常,也因為訂閲表現不錯,調整後的 EBITDA 利潤率(不包含 SBC)環比略有提升。但對於 Q1 的指引,此前公司也説過 MAX 滲透率提高,會帶來 Gen-AI 投入攤銷增加,進而影響短期毛利率。因此市場是有一定預期的,但實際壓力還是更大一些。

4、電話會主要關注管理層對 Max 功能、家庭套餐以及國際拓展的現階段表現以及今年的戰略目標和相關動作,以及對利潤率承壓的更多解釋。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。