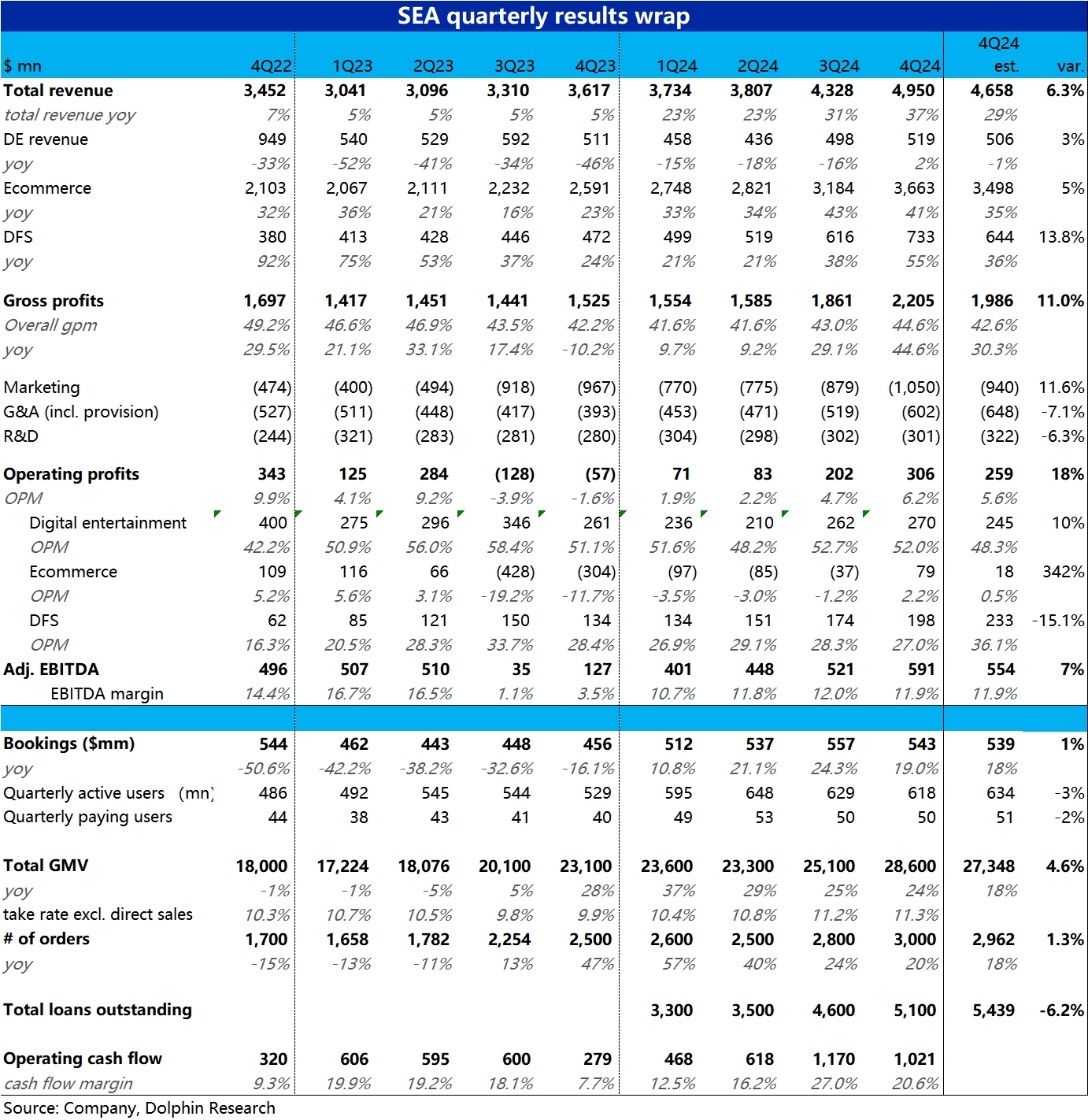

$Sea(SE.US) 4Q24 火線解讀:本季東南亞小騰訊 Sea 再度交付了相當亮眼的業績。營收端和利潤端(adj.ebitda)都分別比預期高出約 6% 和 7%。可見亮點主要在增長端有超預期表現,且利潤率也沒有拖後腿。

1)分板塊來看,遊戲板塊核心指標總流水(bookings)同比增長 19% 稍好於預期的 18%。

2)主要亮點是電商板塊 GMV 同比增長 24%,大超市場預期的 18%。環比看增速僅下降 1pct,電商增長韌性強於預期。同時,電商板塊的利潤釋放速度也快於預期,在連續 6 個度經營虧損後,本季度直接轉正到 2.2% 的正利潤率,顯著高於賣方一致預期的 0.5%。即強勁的增長並非以利潤為代價。

3)新興板塊-SeaMoney 金融業務的表現則喜憂參半,其目前核心指標—總貸款餘額 51 億,不及市場預期的 54 億。同時,由於營銷支出的顯著增長(從上季的 0.66 億翻倍到本季的 1.2 億),導致金融板塊的經營利潤也低於預期。

整體上,由於對業績和估值影響最大的電商板塊表現不俗,市場對此次業績的反饋還是明顯向好的。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論