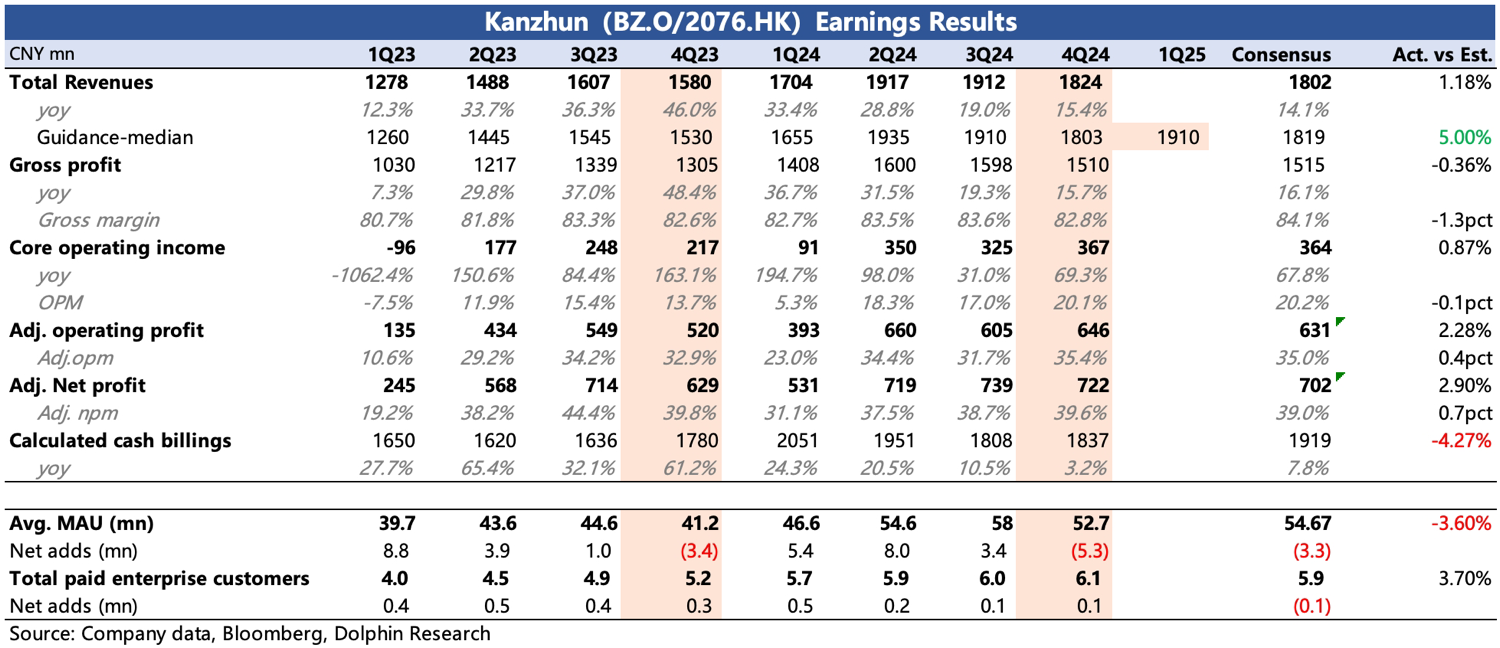

$BOSS 直聘(BZ.US)Q4 火線速讀:Q4 業績一般,雖説整體上與 preview 的數大差不差,但主要在市場聚焦的 Q4 流水以及用户 MAU 上,小幅低於預期。不過當前對 BOSS 直聘估值影響較大的還是指引和展望,管理層對 2025 年一季度的收入指引是同比增長 12% 左右,稍好於預期。鑑於宏觀層面一些政策、行業變動較大,需要看看電話會上公司對該指引的謹慎/樂觀態度,以及對後續宏觀趨勢的一些預期。

這個季度開始不再披露流水指引,第三方數據來看,2 月線上流水增速還不錯,但有春節擾動(今年春節比去年早)。如果剔除春節擾動,增長可能還是有些壓力。需要管理層結合 3 月以來的平台情況,給出一些短中期的展望描述。

盈利上,成本費用的支出也略微比市場所想的多了一些,淨利潤的 beat 更多的是其他經營利潤貢獻,和主業無關。但問題不大,Preview 的時候也強調説今年營銷會少一些,以及 SBC 會降至 10 億以內,以及長期利潤率目標還是 Non-GAAP OPM 40%。

BOSS 直聘好的一點是商業模式不錯,現金流很健康,Q4 18 億的收入產生了 9 億的經營淨現金流入,年末賬上淨現金有 147 億(20 億美金)。目前回購計劃就是 2024 年 3 月和 8 月,兩次合計批准的 3.5 億回購額度。Q4 回購 0.9 億美金有明顯加大,佔了全年回購額 2.3 億美金的 40%。今年保持這個回購額度的話(意味着要批新的回購計劃),對應目前就是 3% 的回報率,也不算高。但現金儲備充沛也給了加大回購的空間,因此可以關注下電話會管理層有怎樣的股東回報安排。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。