$騰訊音樂(TME.US) 4Q24 火線速讀:Q4 業績整體看略優,好的是盈利超預期、新的股東回報也批了,遜色的部分還是用户數據。

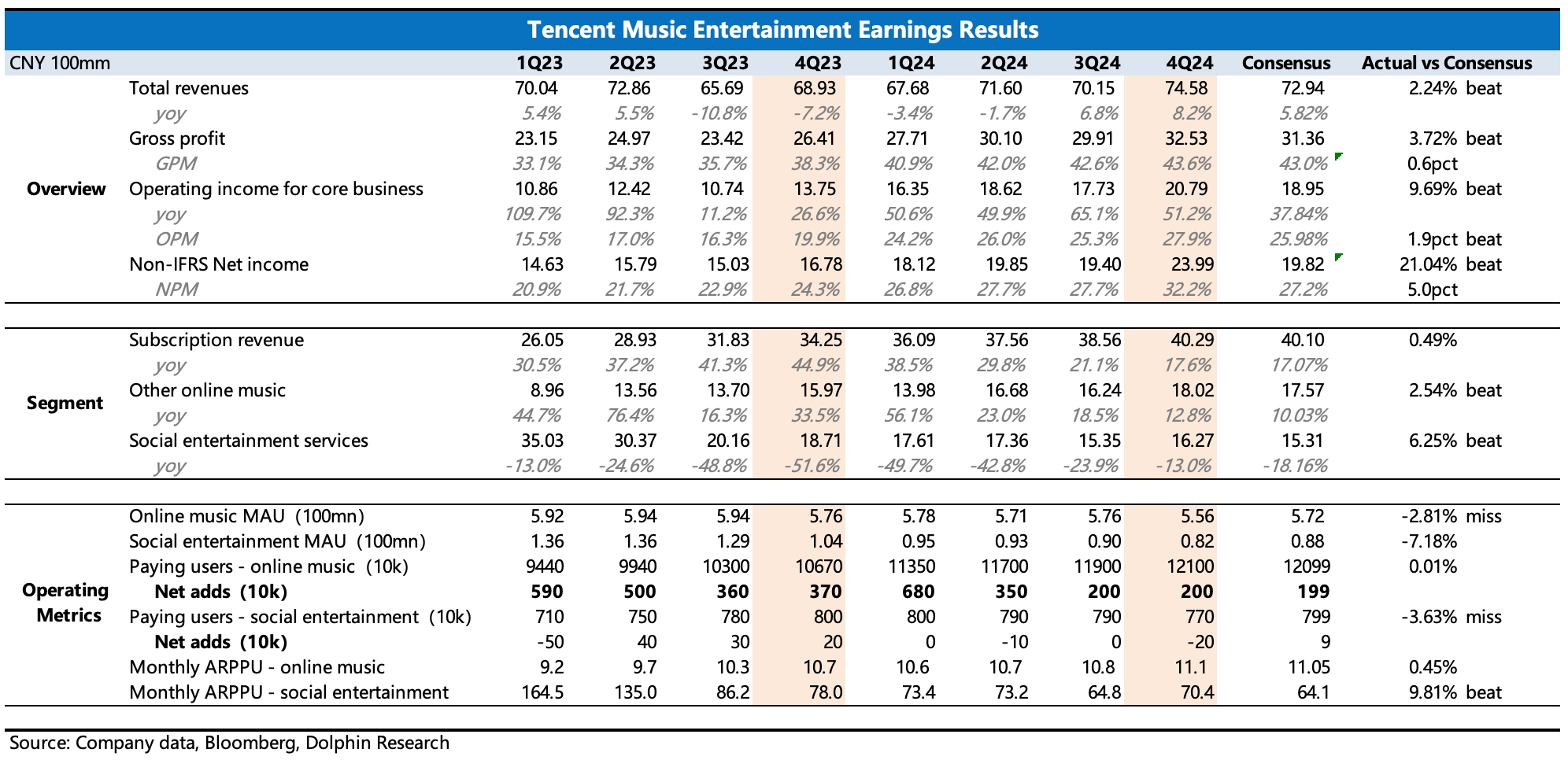

1、利潤超預期:這裏剔除利息、投資收益影響,海豚君主要看核心主業的經營利潤(Non-IFRS 下 beat 顯著主要是非經營項目帶來)。Q4 超出一致預期近 2 億,除了毛利率在我們預期下繼續優化外,海豚君比較驚訝的是經營費用還能進一步壓縮(Q4 三費均加快同比下滑),體現內部效率優勢。只要競爭保持相對穩態,這個造幣能力無憂。

2、新的股東回報:本季度新批准了一筆回購(2 年 10 億美金)和 2024 年度分紅(2.73 億美金,分紅率 26%),這樣加起來當下股東回報收益率為 3.5%,不高不低。

3、用户數據疲軟:音樂訂閲用户數和三季度一樣,增長有些承壓,不過公司已經提前給過指引,也不算驚嚇。直播 K 歌付費用户暫未看到止跌跡象,不過倒是進一步篩選出了忠實粉絲,人均付費回升。

整體生態的月活繼續下滑,這個趨勢從第三方數據平台也能看出,去年下半年汽水音樂攻勢漸猛,雖然用户心智與騰訊音樂還有不小的差距,但是競爭壓力若加大會影響騰訊音樂的成長預期,從而限制後續進一步拔估值的空間。

這也是海豚君在強調騰訊音樂價值被忽略(短期基本面與估值不匹配,且產業鏈溢價有望打開毛利率提升潛力)的同時,也在近期週報中多次提示需要開始關注字節汽水音樂的動作。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論