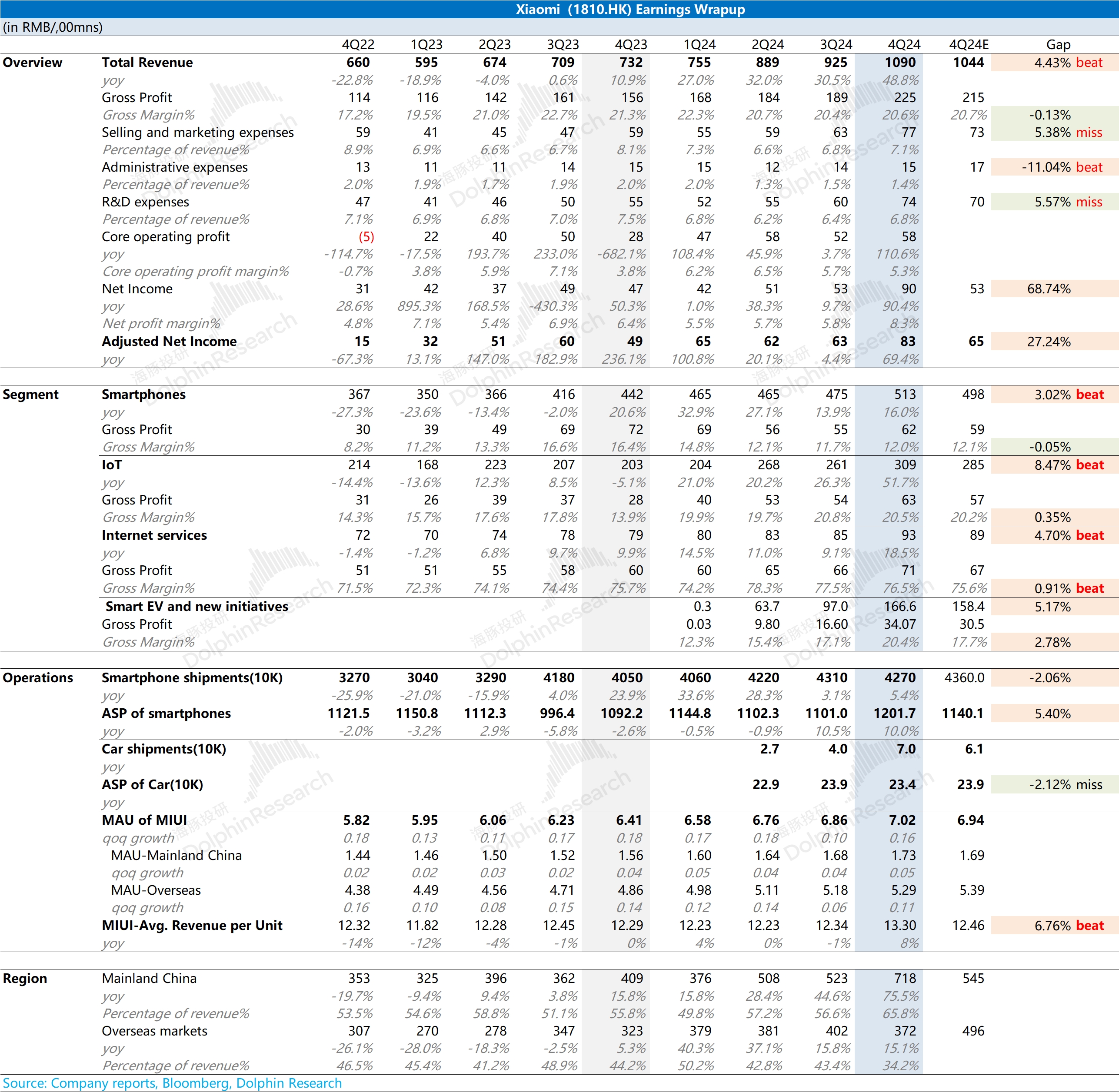

$小米集團-W(01810.HK) 4Q24 火線速讀:作為眾望所盼的品牌 “教父級” 公司,小米四季度業績一看封神,二看稍虛。原因很簡單,一眼看上去,各個業務線收入從收入到最終的淨利潤幾乎全線風光。

但實際上,無論是淨利潤還是調整的淨利潤,因為摻雜了一些非經常的利潤,以及經常但並非主營的財務收益,就海豚君最為關注的核心經營利潤(收入 - 成本 - 三費)是 58 億人民幣,基本在最新的市場預期範圍內。

而各個業務線收入上超了彭博上的賣方預期,主要是賣方預期過於老舊或沒有認真思考。相比海豚君自己的估算來看,真正稍微超海豚預期的,主要是手機和 IoT 的業務收入,整體汽車收入和毛利基本與海豚君前兩天更新小米投資價值時的估算一模一樣。

收入超預期釋放的情況下,經常性經營利潤沒有如期釋放,主要是因為營銷和研發開支稍超預期。不過在收入大幅釋放的情況下,費用拉大問題沒必要吹毛求疵。

整體評價:小米四季度整體還是一個優秀生的答卷,雖然説優秀的程度沒有一眼看上去,或者是媒體推送的那麼誇張。投資角度,海豚君維持之前的判斷,60-70 基本是目前相對合理的範圍,但短期還在高景氣度週期內,尤其是一季度還有手機業務利潤釋放,汽車交付量越多在手訂單越多,不排除股價進一步樂觀演繹。

但博弈小米財報的話,需要注意一下,小米很容易業績好了,高開低走。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論