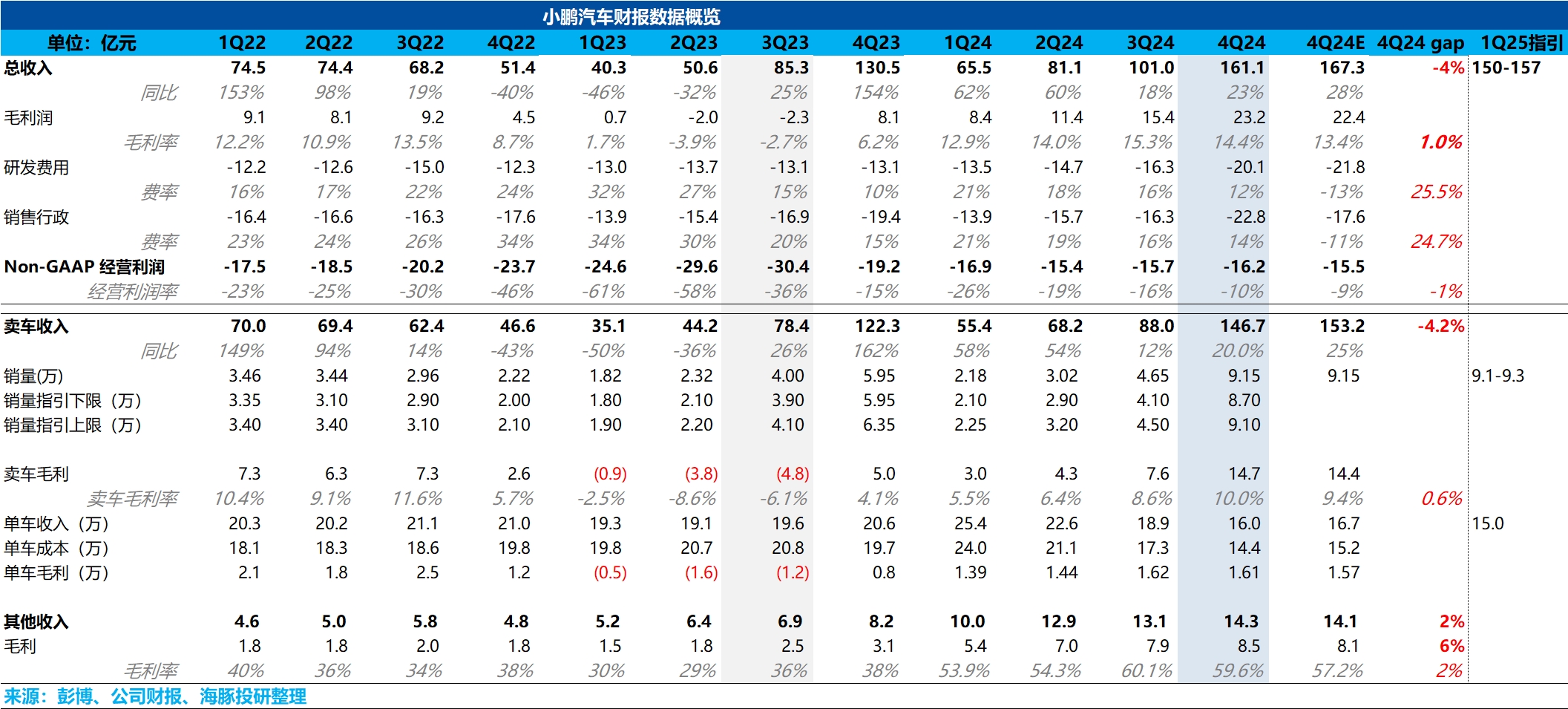

$小鵬汽車(XPEV.US) 4Q24 火線解讀:整體來看,由於市場仍最關心的是小鵬的賣車業務,小鵬本次賣車業務收入端低於市場預期,但汽車毛利率端表現還不錯,達到了 10%,略高於市場預期 9.4%。

拆解一下,本次汽車收入 miss 市場預期的原因在於單車收入環比下滑了 2.9 萬元,至本季度 16 萬元,低於市場預期 16.7 萬元,以及指引隱含的單價預期 16.2 萬元。

但海豚君認為,單價的下滑和不及預期主要是由於車型結構的變化所拖累,四季度低價的 M03(定價 11.98-15.58 萬)佔比環比提升了 19 個百分點至四季度 42%,且 M03 智駕版 2025 年 5 月才開始交付,所以拖累了單價,其次是對除熱銷款車型 M03 和 P7+ 做了些促銷優惠,為了迎接 2025 年的改款所導致的。

但從汽車毛利率來看,本季度站上了雙位數,達到了 10%,高於市場預期 9.4%, 仍然還是由於極強的成本控制能力,使 P7+ 毛利率站上了雙位數,以及規模效應的釋放,帶動了汽車毛利率在單車收入下滑的同時還繼續提升了 1.4 個百分點。

而從一季度指引來看,銷量指引相對平平,而收入指引隱含的單價不及預期。從銷量指引來看,賣車銷量指引 9.1-9.3 萬,隱含 3 月月銷 3.1-3.3 萬輛,基本相比 2 月 3 萬輛環比增加 0.1-0.3 萬輛,市場可能擔心在改款 G6&G9 都開始上市並交付時,這樣的銷量指引貌似相對平平,但海豚君瞭解到目前改款 G6&G9 產能可能有瓶頸,爬坡速度沒那麼快,可以重點關注一下業績會對於改款 G6&G9 的產能爬坡指引。

而對於收入指引隱含的單價來看,單車收入一季度繼續環比下滑 1 萬元至 15 萬元,一方面由於 Mona M03 的交付佔比的繼續環比提升,另一方面是小鵬一季度仍然是對老款車型(除 P7+ 和 M03)降價,清老款庫存所致,所以仍然可以理解。所以小鵬這次交出的答卷雖然較為一般,甚至略不及預期,但只要車型的銷售勢頭沒有遇到問題(目前的爆款 M03 和 P7+),也問題不大。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。