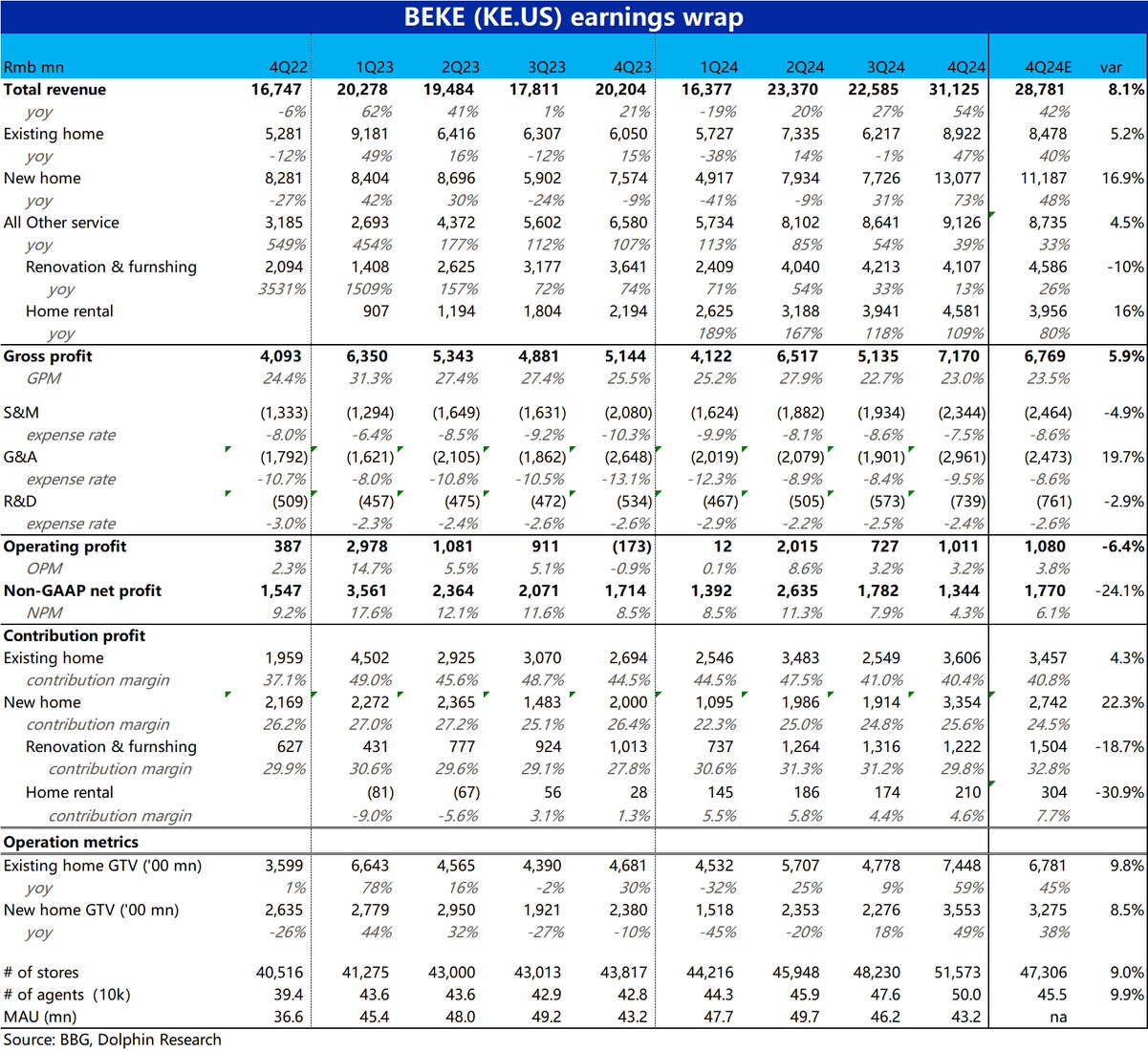

$貝殼(BEKE.US)4Q24 火線解讀:由於去年 9 月開始政策支持下國內樓市成交的顯著回暖,貝殼本季度的增長表現可謂非強強勁。新房及存量房成交額都有約 50% 的 “暴漲”,帶動總營收從上季的 220 億 + 暴漲到本季的 310 億 +,創下歷史最高單季營收額,也顯著超過賣方一致預期的 288 億的總營收。

但為何盤前市場對此業績的反饋是大幅下跌?首先次要原因是,樓市交易情況有豐富的高頻第三方數據,四季度紅火的成交情況市場是能有充分預期的。業績前超過$25 的股價 (相當於去年 9 月行情的高點) 已反應出了市場不低的預期。

主要的增量負面因素是,在市場火熱、營收額環比暴漲近 90 億的情況下,本季度貝殼的核心利潤卻並未體現出應有的彈性。本季經營利潤率為 3.2%,與業績低點的上季度完全持平。調整後的淨利潤更是僅為 13.4 億,反而低於上季的 17.8 億(市場對本季的預期也大體是該水平)。

這反映出的問題是,在樓市已相當紅火的可觀行業紅利之下,公司營收暴漲的同時,卻未能釋放出增量利潤。理想的情況本應是利潤增長的彈性應該強於收入,利潤卻環比不增反降的。那市場該如何理解 25 全年利潤的增長前景?乃至如果紅利消退,樓市成交走淡後的情況?這是需要管理層解答給市場定心的問題。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論