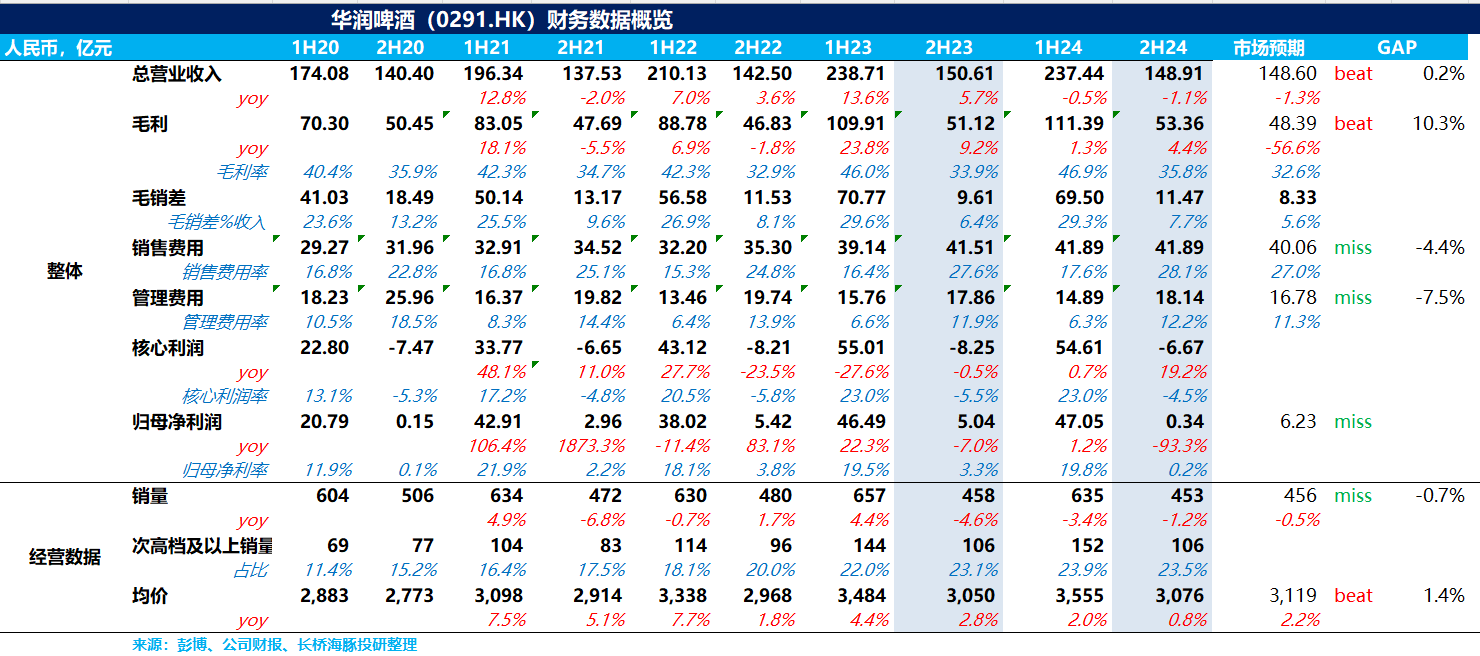

$華潤啤酒(00291.HK) 整體來説,華潤啤酒 24H2 的業績屬於在低預期下的符合預期。雖然高端化帶動噸價提升的故事仍在演繹,但在行業深度調整期,低端啤酒加速出清的背景下,華潤整體銷量的下滑也是在所難免,使得收入端還是延續了負增長。利潤上,剔除關廠帶來的固定資產減值&一次性員工補償、政府補貼等特殊項目後,EBITDA 同比提升 17.4%,EBITDA margin 同比提升 1.3pct,主要系產品結構提升帶動公司盈利能力改善。

銷量上,24H2 華潤實現銷量 453 萬噸,同降 1.2%,雖然銷量下滑幅度較 H1 環比有所收窄,但一方面由於夏天旺季雨水超預期,另一方面餐飲、夜場等即飲場景仍未出現明顯改善,疊加低端啤酒加速出清,整體銷量仍然小幅不及預期。

噸價上,24H2 噸價達到 3076 元/噸,同比提升 0.8%,相較於前兩年中個位數以上的提升遜色不少,説明在消費力受損的當下公司的高端化的節奏正在放緩。但由於市場上普遍預期較低,噸價反而小超預期(預期 3119 元/噸)。

毛利率上,由於啤酒業務產品結構的提升、白酒的高端大單品摘要同比高增 35%,帶動公司毛利率同比提升 1.9pct,且從全年維度來看,公司毛利率同比提升 1.20pct 達到 42.6%,創近五年新高。費用率與同期相比保持穩定。

從 2025 年的指引上看,華潤上調了 2025 年銷量目標至低單位數增長(從持平),反應出管理層對 2025 年啤酒行業的復甦保持樂觀,且從披露的 2025 年 1-2 月的的數據上看,公司收入和利潤均超預期,利潤增速明顯好於營業額增長。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。