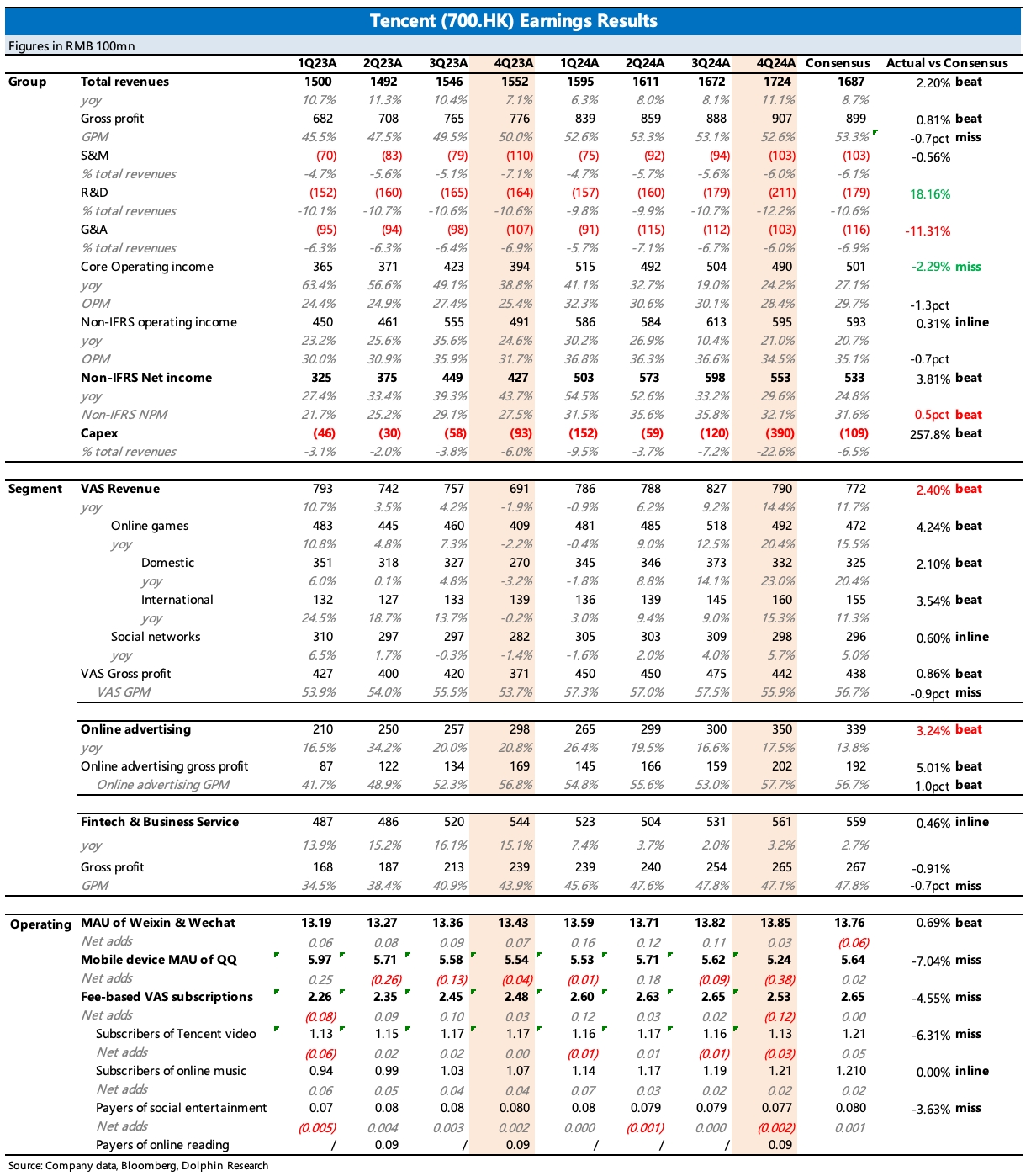

$騰訊控股(00700.HK) 4Q24 火線速讀:四季度業績從業務本身角度來看還不錯,雖然當期研發費用、資本開支超預期了不少,部分影響了核心主業的利潤和現金流。但四季度以來騰訊幾乎舉集團之力加大 AI 投入是眾所皆知的事情,因此如果只是因為這一塊的預期差影響了核心利潤表現,海豚君認為並非嚴重問題。

但反之讓海豚君比較驚喜的是:在高預期下,遊戲仍然小超預期。而廣告也沒原先想的那麼差,金科企服我們粗略拆分來看,支付業務還有壓力,企業(雲 + 視頻號電商佣金)環比加速。展望來看,今年下半年遊戲雖然有 DnFM 帶來的高基數壓力,但現有儲備中有看點的遊戲也不少,春節期間幾款常青遊戲再次秀了一把肌肉,因此可能遊戲上也並非不能延續高增長。

而廣告的超預期則是比較具象的體現了騰訊的 Alpha 邏輯(社交流量是定心石,相比同行的增量來源視頻號、小程序、搜索廣告等),隨着政策加碼宏觀環境加速觸底,有望帶來更多順風。 至於 390 億的超高 Capex 投入,對騰訊的綜合影響如何?這個不同資金可能有不同想法。

於海豚君而言,站在當下我們更傾向於以偏積極的心態和中長期視角去面對。畢竟,相比於無增長的價值股估值,股王加點成長性有望飛的更高。

但同時我們也必須承認,今年預計近 1000 億的 Capex 投入以及研發人員的增加無疑會影響股東回報收益,以及短期估值性價比。相比去年回購 + 分紅超 1440 億 HKD 的回報總額,今年的預算只有 800 億回購 +410 億分紅,即 1210 億的總收益,再加上市值走高,回報收益率不到 3% 了。因此,過去一年看重騰訊高股東回報 + 安全估值的資金,可能會對騰訊的投資偏好性下降。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。