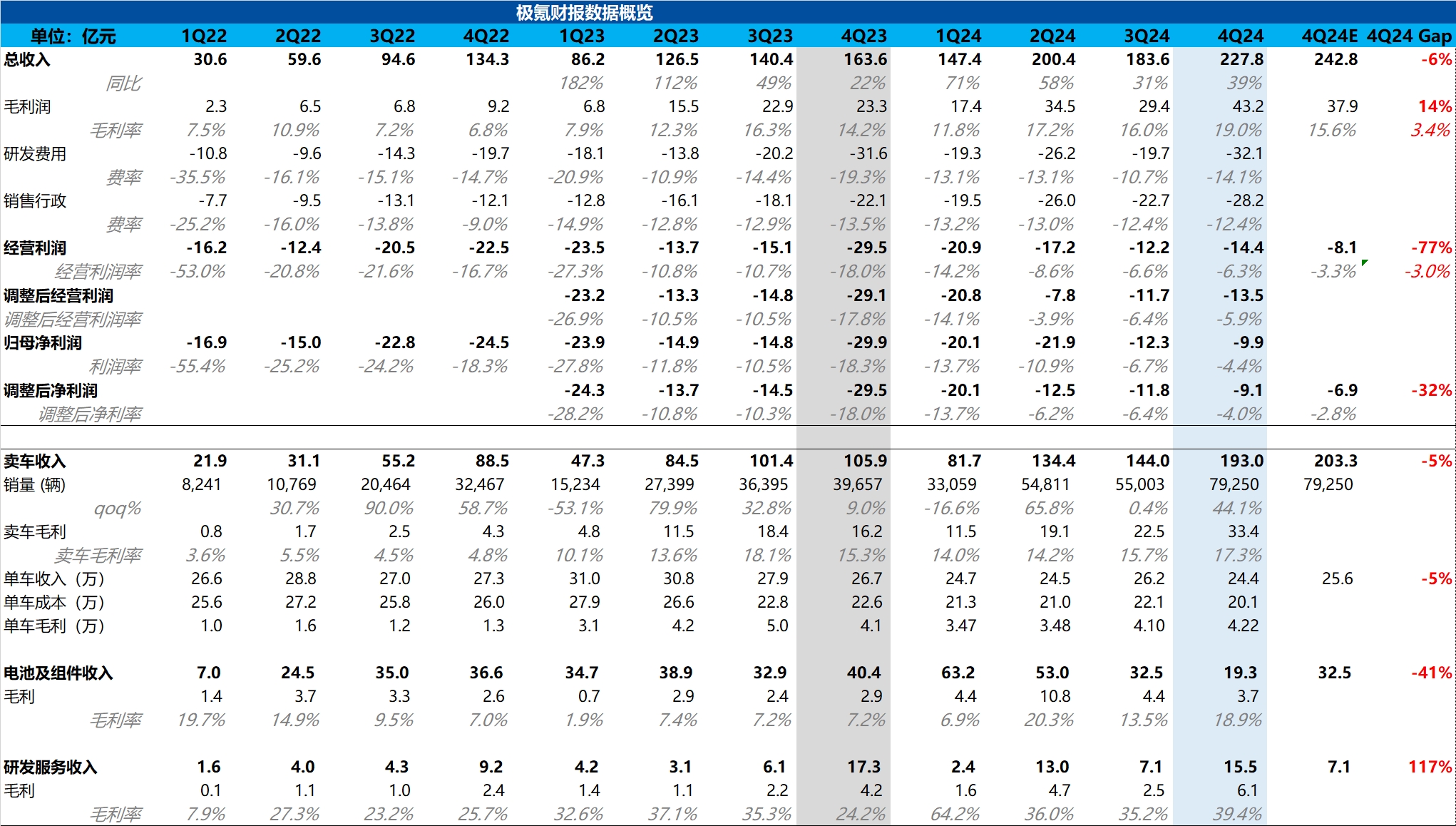

$極氪(ZK.US) 火線解讀:整體來看,極氪四季度財報本身表現相對一般,甚至不及市場預期,miss 市場預期的點集中在兩方面:

① 四季度收入 227.8 億,低於市場預期 242.8 億,預期差有接近 15 億,但由於電池及組件業務環比上季度下滑了 13 億(由於銷售的電池包和電驅的銷量減少和單價下滑),雖然研發及服務業務環比上行 8 億(年底一系列研發項目驗收,確認高峰期),所以這兩項業務總收入最後環比下行 5 億,但由於這兩塊業主要自供為主(供給吉利體系下公司),所以在沒有看到外供起量前,市場也不會對這兩塊業務特別關注,所以核心仍然在汽車業務上。

而本季度賣車業務 193 億,雖然海豚君沒有看到大行對汽車業務收入這塊單獨的預期,但海豚君在假設市場會預估其他兩塊業務(電池及組件業務和研發業務)收入和上季度環比持平時,四季度 242.8 億的市場預期隱含的賣車收入是 203 億,所以在核心汽車業務表現上,極氪是不及市場預期的,而問題其實出在了賣車單價上的。

本季度賣車單價 24.4 萬元,不及市場預期的 25.6 萬元,海豚君認為不及預期的原因有兩點:

a. 車型結構影響:本季度原先定價較高的主力車型極氪 001 的佔比環比下滑了 21 個百分點,至四季度 25.4%,而取而代之的新晉中型 SUV 極氪 7X,佔銷量的比例上升了 31.4 個百分點至本季度 41%,極氪 7X 在整體定價上是要低於極氪 001 的。

b. 促銷影響:雖然極氪沒有直接對車型降價,但推出了全系車型 “首付 20%、2 年 0 息” 的貼息方案。但整體賣車毛利率相比上季度還在環比繼續上行,環比上行了 1.7 個百分點,至本季度 17.3%,主要由高毛利的極氪 009 佔比環比提升,以及由規模效應帶動的單車攤折成本的下行所帶動的(銷量本季度環比增加 44%)。

② 而第二個不及預期的點在於經營利潤和經調整後的淨利潤都低於市場預期,雖然本季度整體毛利率超市場預期,但由於研發費用本季度環比的大幅上升(環比上行 12 億),海豚君認為主要極氪仍在加速補足智駕短板,以及為 2025 年推出的 5 款新車型發佈做準備,所以相對可以理解,但仍然需要以換取銷量的增長作為前提。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。