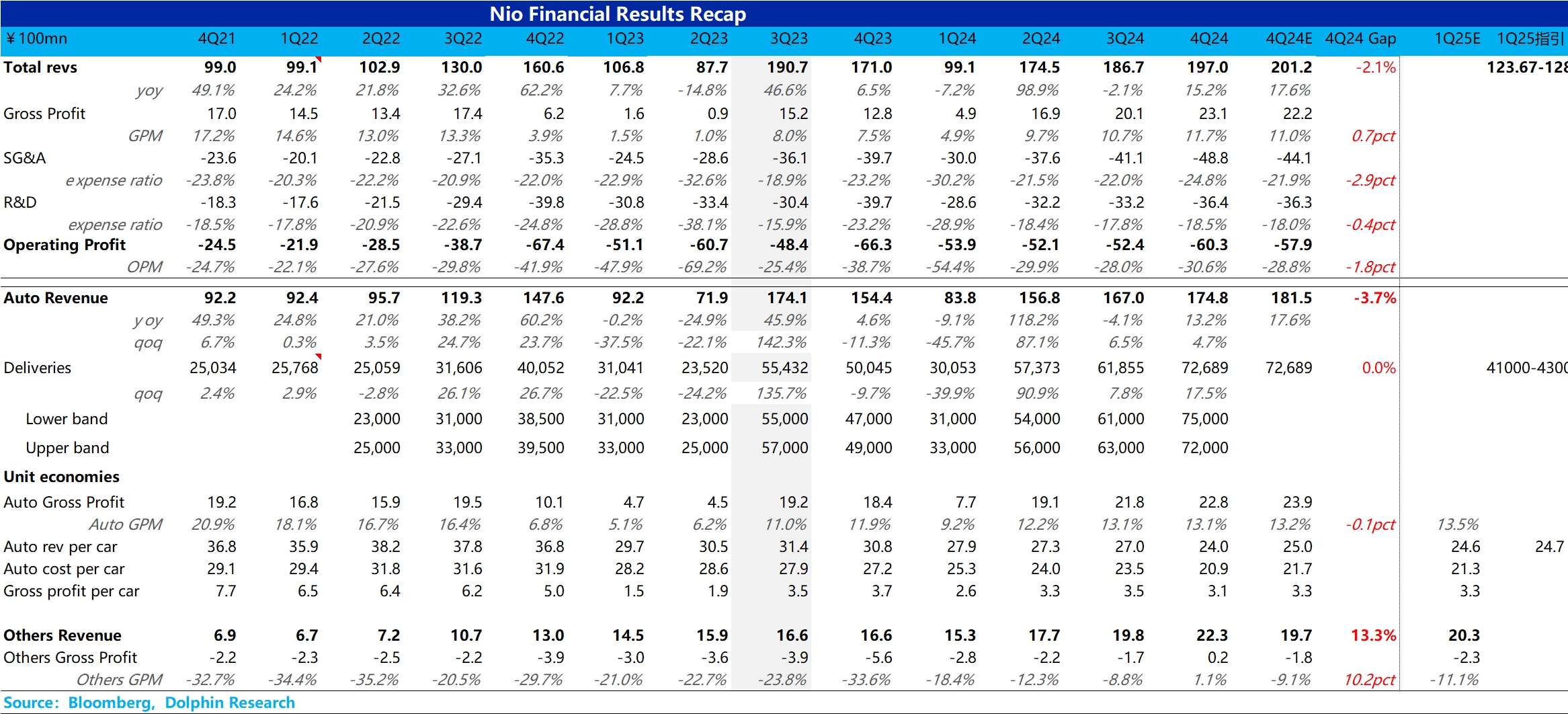

$蔚來(NIO.US) 4Q24 火線速讀:整體來看,蔚來又再次交了一個不及預期的業績,而 2025 年一季度指引也給的很一般,具體來看:

① 四季度 top line 收入端 miss 市場預期,總收入 197 億,而市場的預期還在 201 億,共有 4 億左右的預期差。而市場仍然關心的是蔚來的汽車業務,本季度汽車業務 175 億,市場預期還在 182 億,總共有接近 7 億的預期差,核心原因還在賣車收入端不及預期。

本季度賣車收入環比下滑嚴重,從上季度 27 萬元環比下滑 3 萬元至本季度 24 萬元,而市場預期還在 25 萬元左右。雖説本季度有交付結構的負面拖累(蔚來車型中定價最低的樂道 L60 的佔比提高),但市場已經 price in 了這個因素,最後仍然不及預期,反應的是可能是實際促銷折扣力度增加。

而在毛利率方面,雖然本季度整體毛利率 beat 了市場預期,但主要還是其他業務實現扭虧,其實在核心的汽車業務上,也勉強只能跟市場預期打平,同樣也 miss 了蔚來之前指引的四季度汽車業務毛利率 15%。

② 同樣在經營利潤和 bottom line 淨利潤方面,也同樣 miss 了市場預期,其中經營利潤 miss 預期由於本季度的銷管費用仍然在持續高增,環比增加了 7.7 億至本季度 49 億,超出市場預期 44 億,在四季度銷量勉強超過指引下限,且賣車單價還在下滑的情況下,市場對這高增的銷管費用是不買單的,仍然在質疑蔚來最令人擔心的控費能力。

同樣在 bottom line 淨利潤方面,除了上述所強調的不及預期的經營利潤之外,本季度多了個-5 億的非經常性收入,以及-1.7 億的利息與投資收益,雖然不是核心業務,但對本來就面臨鉅額虧損的蔚來無疑是雪上加霜,具體看一下業績會解釋。

③ 在市場最關心的 2025 年一季度指引方面,勉強跟市場預期打平,銷量預期上,一季度銷量指引 4.1-4.3 萬輛,隱含 3 月銷量 1.39-1.59 萬輛,海豚君預計蔚來僅能貼着指引下限走,也就是基本相比 2 月銷量僅增加不到 800 輛左右,而收入指引隱含的單價預期上,大概賣車單價 24.7 萬元,勉強跟市場預期的 24.6 萬元打平。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。