$心動公司(02400.HK) 2H24 火線速讀:去年的遊戲翻倍股發業績了,由於之前已經發過預告(盈利大超預期;海豚君點評見:https://longportapp.cn/zh-CN/topics/27818057?channel=t27818057&invite-code=032064&app_id=longbridge&utm_source=longbridge_app_share&locale=zh-CN),因此市場預期在近一個月有了大幅提高,參照僅有的少數機構預期,似乎財報前對 TapTap 表現和費用收縮的期待值很高。

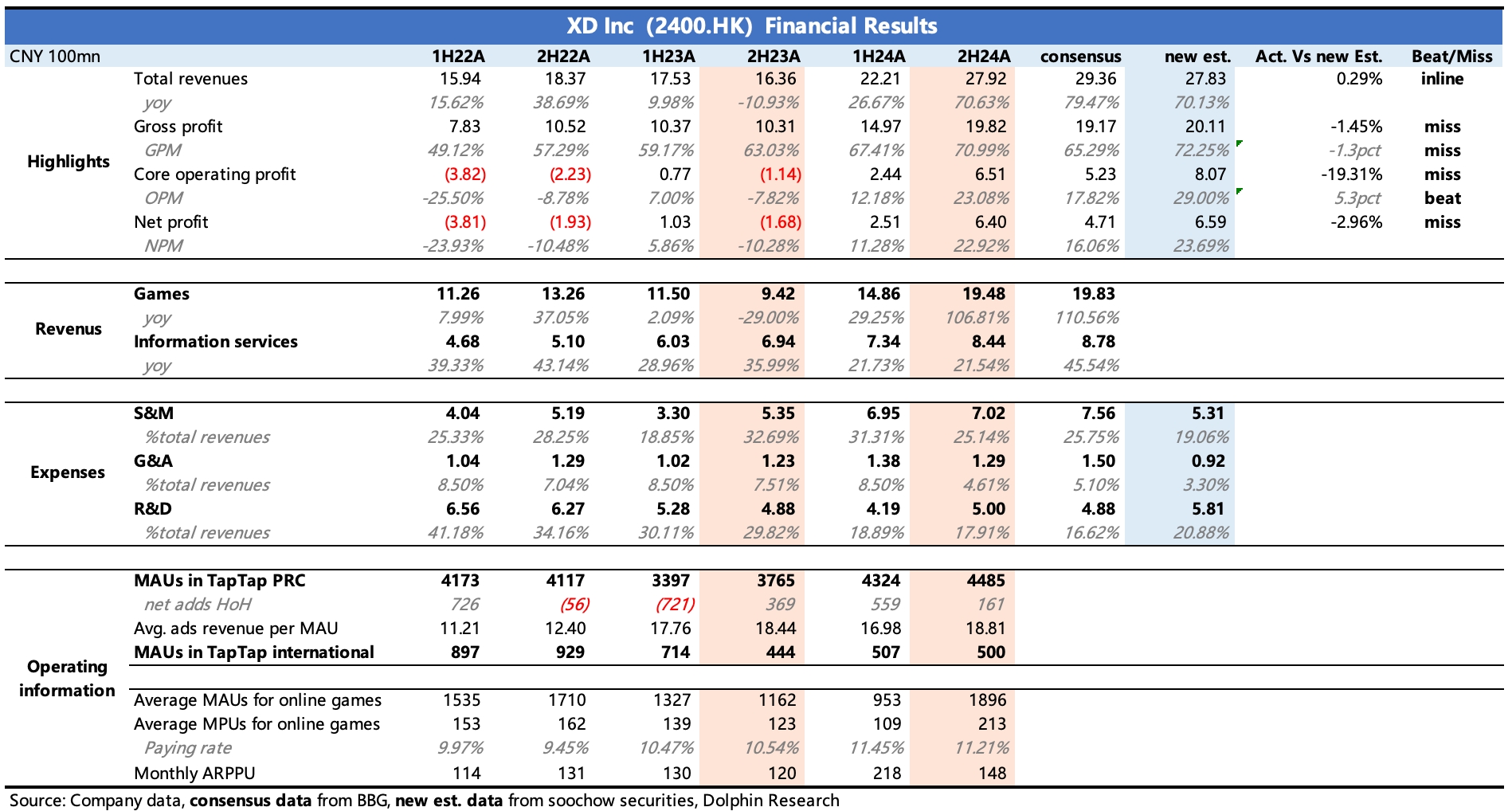

但與機構最新預期對比(下圖藍底標註),心動的實際表現是收入平平(符合預期),淨利潤雖然也在指引之內,但有點水分——靠着其他淨損益(迅速收縮的利息費用)拉了一把。單看核心主業的經營利潤情況,其實不及預期——主要預期差在費用控制。

業績後引發的大跌,更多的還是建立在高預期帶來的高估值影響下。按照機構財報前明顯樂觀的預期(25 年收入增速 25%,利潤增長 45%,也就是超 12 億的淨利潤),forward P/E 也有 15-16x 了。這在港股中小遊戲同行以及歷史估值來看,已經不算低。

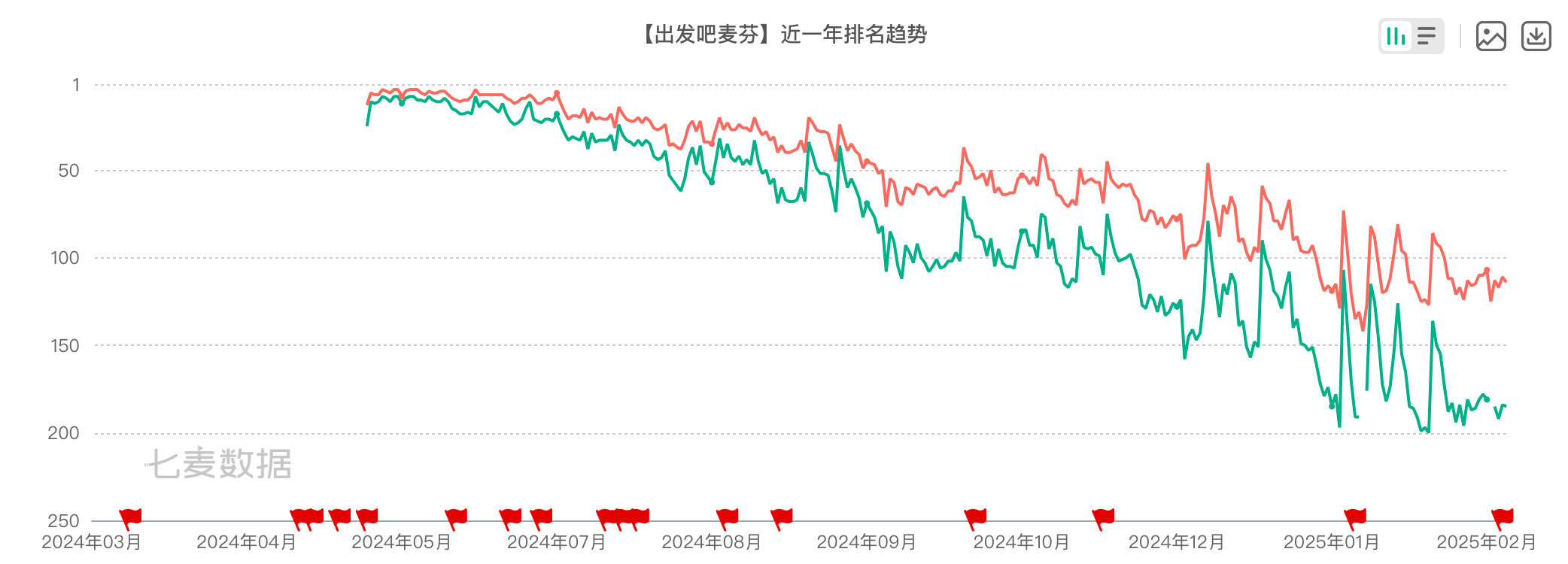

當然海豚君也認可,心動有 TapTap,值得匹配一個比遊戲同行更高的估值。但我們也一直強調,今年的遊戲 pipeline 稍顯單薄,尤其去年還是高基數。因此機構對於總收入 25% 的增長預期,多半是加了不少 TapTap 的貢獻。而實際 TapTap 業績表現也很一般,從而導致了情緒落空下,短期雙殺的局面。

除了業績之外,心動首次派息,每股 0.4 港元,股息率 1-2%,分紅佔比接近 25%,屬於正常的分紅水平。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。