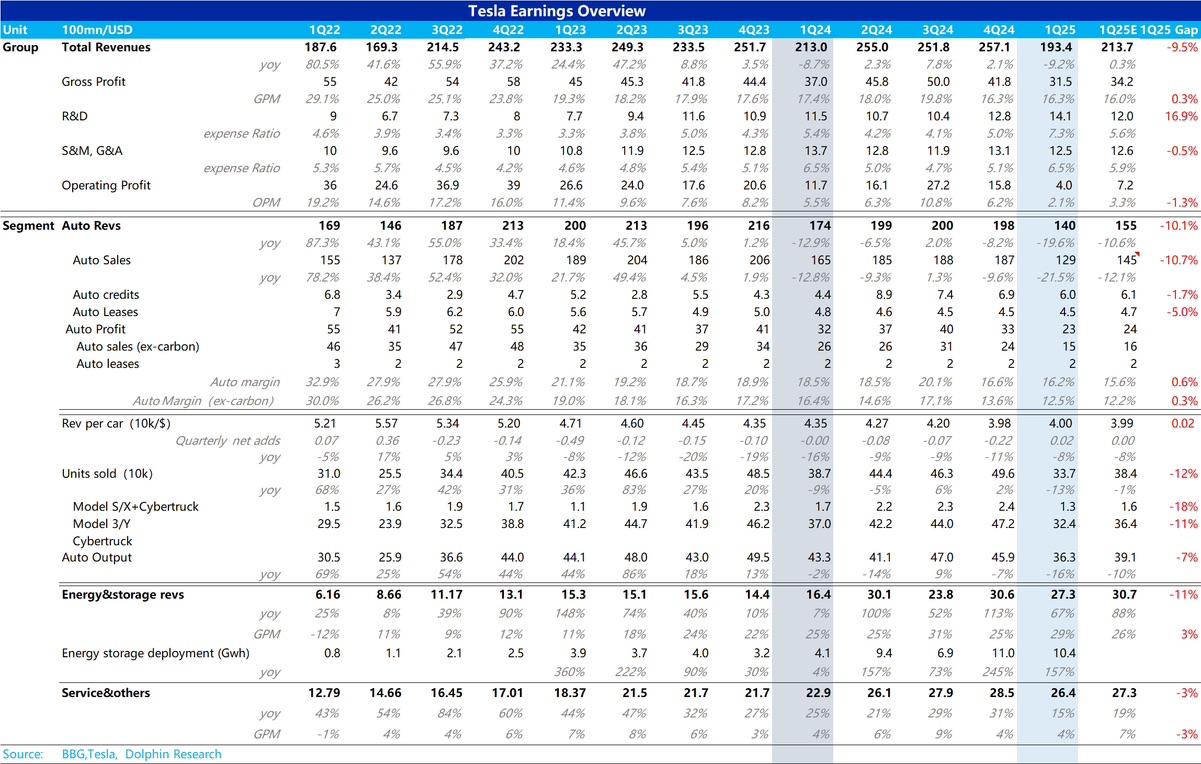

$特斯拉(TSLA.US)火線速讀:整體看特斯拉此次交出了一個看似又不太符合預期的答卷,在 top line 收入端,一季度總收入 193.4 億,低於海豚君看到的一致預期 214 億,以及部分大行預期 200 億,但在整體毛利率端,特斯拉本季度毛利率 16.3%,略高於市場預期 16%。

而回到市場最關心的賣車業務上,本季度總收入 140 億,低於市場預期 155 億,但海豚君拆解純賣車單價後(去除碳積分影響後),發現對應的賣車單價在 4 萬美元,環比上季度 3.98 萬美元回升,海豚君認為還可以,主要由於新版的 Model Y Juniper 的更高起售價,一定程度對沖了對庫存車 Model Y 的折扣和各種激勵措施。

市場最關的純賣車業務毛利率(去除碳積分影響後)達到 12.5%,雖然環比上季度下滑 1.1 個百分點,但由於一季度的銷量低點,疊加 Model Y Juniper 發佈的投產影響,市場對其實早有預期,一致預期在 12.2%,而部分大行更為悲觀,預期已經降低到 11%-12% 左右,所以這方面表現是超出市場預期的。

除此之外,由於一季度一般是賣車業務底部,所以海豚君更看重幾個關鍵問題:

1)廉價版 Model 2.5 到底還發不發?

從目前發佈的財報上來看,似乎廉價版 Model 2.5 還是會在 2025 年上半年生產,關注一下電話會是否提高更多關於這款車型的細節。

2)2025 年的銷量預期是否還保持同比正增長?

目前財報中特斯拉並沒有再強調對 2025 年銷量同比正增長的指引, 特斯拉表示會在二季度再給指引,而由於 2025 年賣車銷量和 Model 2.5 這款車型的生產和銷售規劃相關性很強,所以海豚君認為需要看這款車型的規劃情況。

3)Robotaxi 是否按計劃推進?

目前看來應該還是按原計劃先於 6 月在德州開始試點推出 Robotaxi

4)Optimus 進度是否按照之前的指引?

具體請關注海豚君之後的財報解讀分析。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。