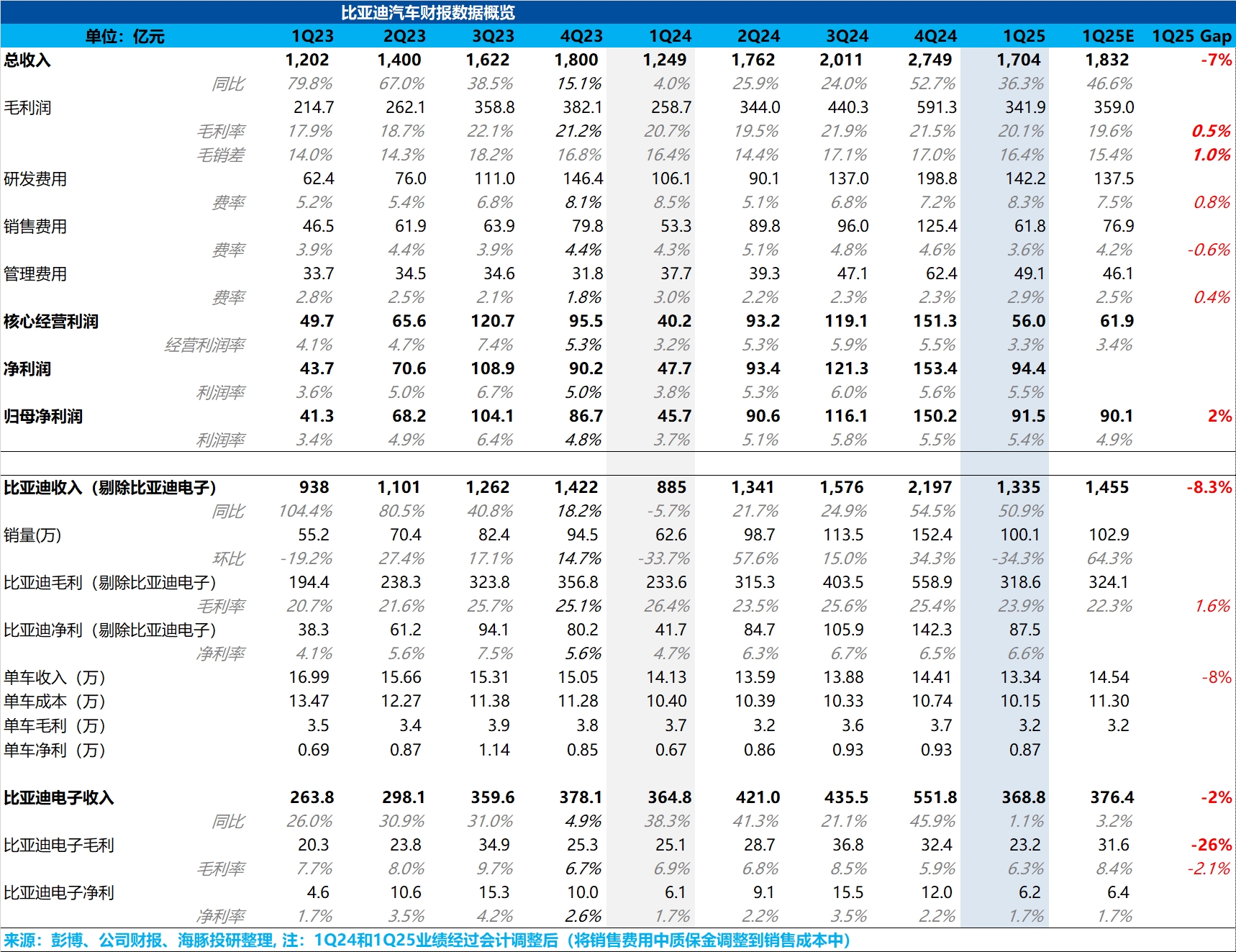

$比亞迪股份(01211.HK) 財報火線速讀:整體來看,海豚君認為比亞迪交了一份不錯的業績,雖然初看賣車收入端低於預期,拖累了 top line 總收入端。但海豚君認為市場對比亞迪賣車收入單價預期過高,雖然一季度由於出海放量,出海銷量佔比達到新高,對單價端有正向的拉動作用(可能也是市場預期本季度單價還在環比上行的核心原因),但其實海豚君瞭解到,比亞迪一季度仍然在以清老款車庫存為主,且降價幅度很大,而智駕版車型的實際上市時間較晚,所以這樣的賣車單價是在海豚君意料之內的。

而令海豚君驚喜的是,本季度的賣車毛利率,達到了 24% 的水平,由於會計調整原因(將質保金從銷售費用端拉到銷售成本端,天然拉低毛利率),所以海豚君認為觀察毛銷差更為合適。

而今年一季度的毛銷差達到了 16.4%,竟然跟去年一季度持平!(還記得去年一季度的賣車毛利率水平大超分析師預期),環比四季度爆銷也僅下降了 0.6 個百分點的水平,背後仍然體現的是強供應鏈溢價能力 + 高垂直整合能力 + 出海高毛利三重優勢的釋放。同時在核心的單車淨利和歸母淨利潤端,雖然比亞迪早早也是公佈了預告,但實際數據也是略超預期的水準,核心還是由於高汽車毛利優勢疊加對銷售費用的嚴控。

而走出一季度清庫存週期,二季度基本都以智駕版銷售為主,海豚君認為比亞迪賣車基本面在二季度繼續改善的確定性非常強(尤其是一季度繼續看到強降本能力),具體請關注後續的財報點評。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論