$分眾傳媒(002027.SZ)火線速讀:惡劣的宏觀環境下,梯媒龍頭仍然在逆勢擴張。

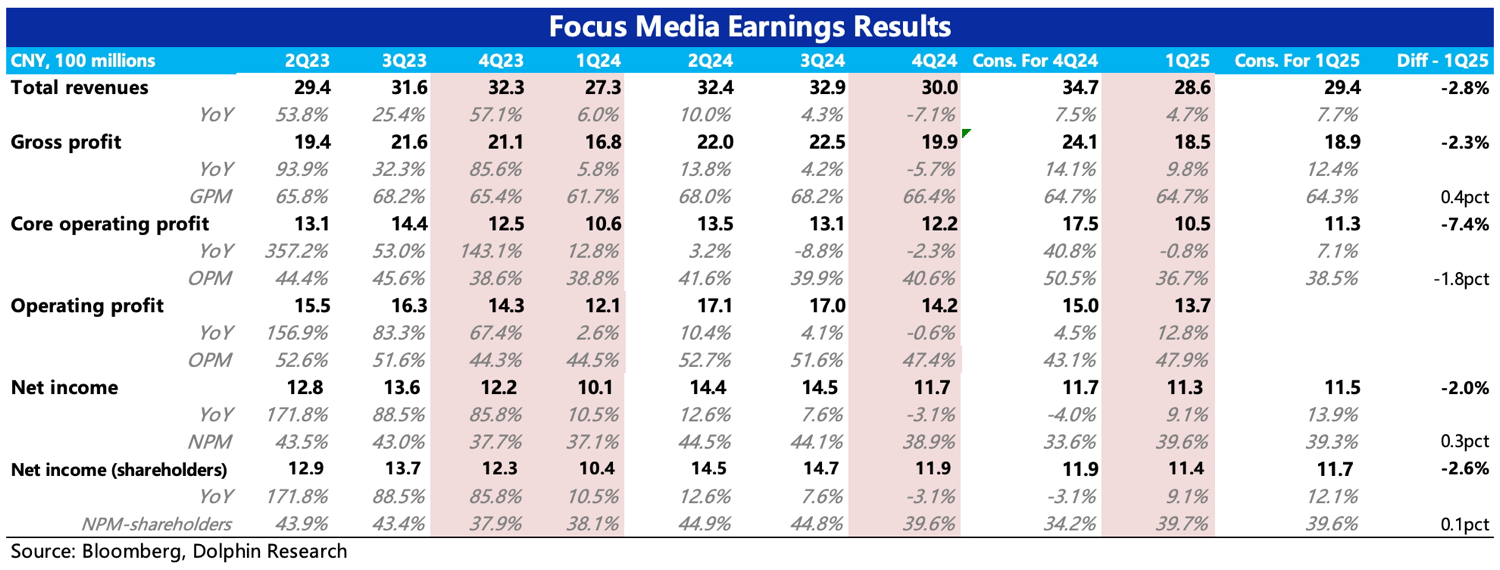

財報數據上,4Q24 和 1Q25 收入端均不及預期,不過機構預期比 BBG 的預期更加保守一些(機構預期 Q4 收入持平,Q1 5-6% 增長),實際 miss 的幅度沒有那麼大。

好在是,靠着強大的毛利率,Q1 利潤收回了,反而和預期差不多。

其他經營指標上:

1.客户端結款困難:信用減值和應收賬款環比均有增加,週轉週期繼續提升至 74 天。

2.核心 OPM 並未影響太多,主要是過去一年優化點位的戰略下毛利率持續改善,梯媒毛利率、影院毛利率同比略有改善。此外就是費用嚴格控制,Q4&Q1 經營費用均比去年二、三季度的趨勢要控制了一些,主要體現在銷售費用和研發費用上。

3.點位繼續擴張:一二線的 LCD 屏和海報均在繼續增加點位,但三四線整體是收縮、優化狀態。此外影院覆蓋影廳大幅增加,主要是與更多的影院進行了合作。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論