瑞幸 1Q25 火線速讀:這次的答卷海豚君相對滿意。體現了瑞幸對外品牌心智佔據需求粘性高、對內成本管控也出色。

一季度業績高於 BBG 的預期,不過此前因為上季度管理層給的指引保守(咖啡豆漲價、海外擴張投入),市場預期也做了調整。

由於覆蓋瑞幸的機構不多,並且多數資金會跟隨更高頻的日均杯數、開店速度來做交易,因此 BBG 收錄的預期不一定對應最新預期,建議僅作部分參考。海豚君會依照具體經營情況以及邊際變化趨勢,結合估值來做判斷點評。

整體上,海豚君相對滿意主要體現在開店節奏比預期更快的情況下,無論是集團盈利還是 1P 門店盈利,都比我們想的要更穩定。

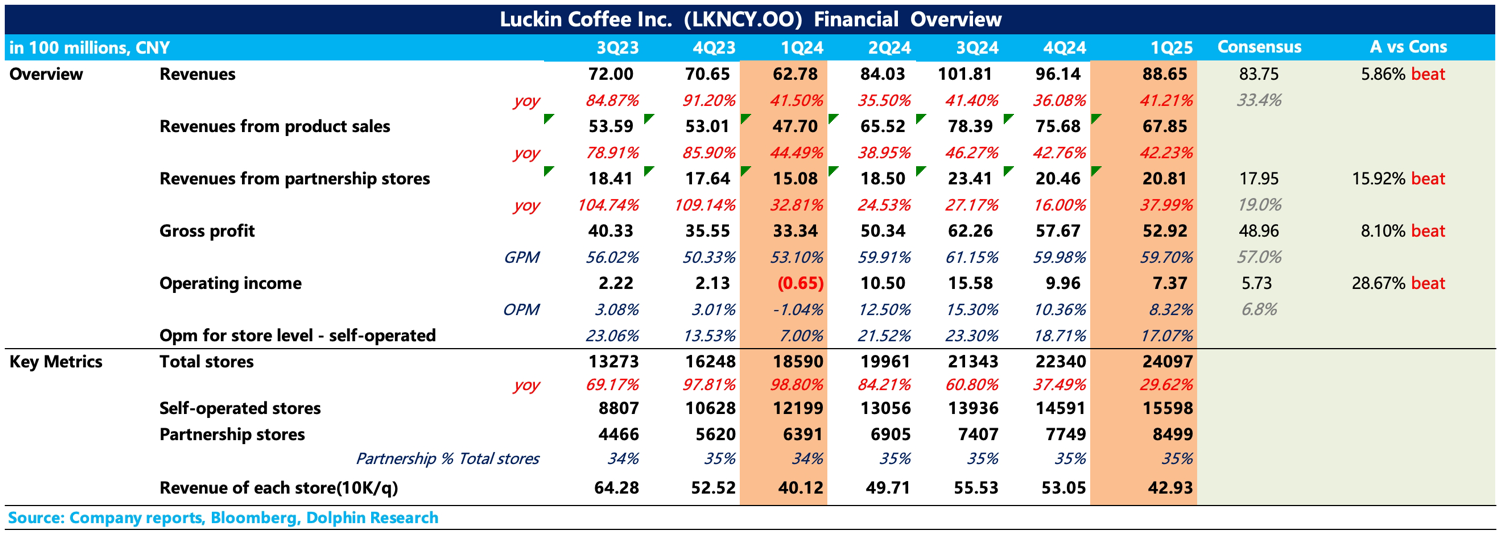

1、Q1 收入增速 41%,一方面去年基數低,是” 天氣 + 競爭 “雙壓下的極端情況,另一方面,在收入的核心指標 “直營店同店銷售額增速 “上,也回到了正增長。

2、但與此同時,公司開店速度相較上季度加快,新開門店 1757 家(其中海外新開 14 家),體現瑞倖進一步佔領市場的野心。

3、一季度是淡季,往往利潤率會有一些承壓,再加上咖啡豆連續大半年的暴漲,因此市場對利潤預期不高。但實際上,瑞幸的產品毛利率環比仍然保持穩定,費用上主要是開店加快導致了部分費用分攤變多,佔收入比重變高,比如租金、設備折舊以及與開店相關的管理費用等。不過同比來看,仍然要比去年同期要改善不少。

最終一季度實現歸母淨利潤 5.3 億(一季度所得税比較多),Non-GAAP 下淨利潤 6.5 億。按此趨勢,在競爭穩定的情況下(咖啡豆成本暴漲,築高了競對的進入門檻,但瑞幸通過長期合同鎖定成本),海豚君預計今年的利潤規模有希望超過年初管理層的初步指引。$瑞幸咖啡(ADR)(LKNCY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。