Meta 1Q25 火線速讀:備受矚目的一季報表現不錯,除了 VR 收入 miss,其他指標均或多或少的實現了超預期或者符合預期。尤其是管理層對 Q2 的收入指引,並未出現 “驚悚片”。連續兩個廣告巨頭為當下的宏觀韌性蓋章,恐怕市場對關税的顧慮和敏感度也會有所緩解。

不過海豚君認為,Google 和 Meta 的超預期,並非宏觀穩健,而是與其龍頭的競爭優勢有關,這種行情下,品牌廣告佔比不低的中小平台,可能受傷更大。

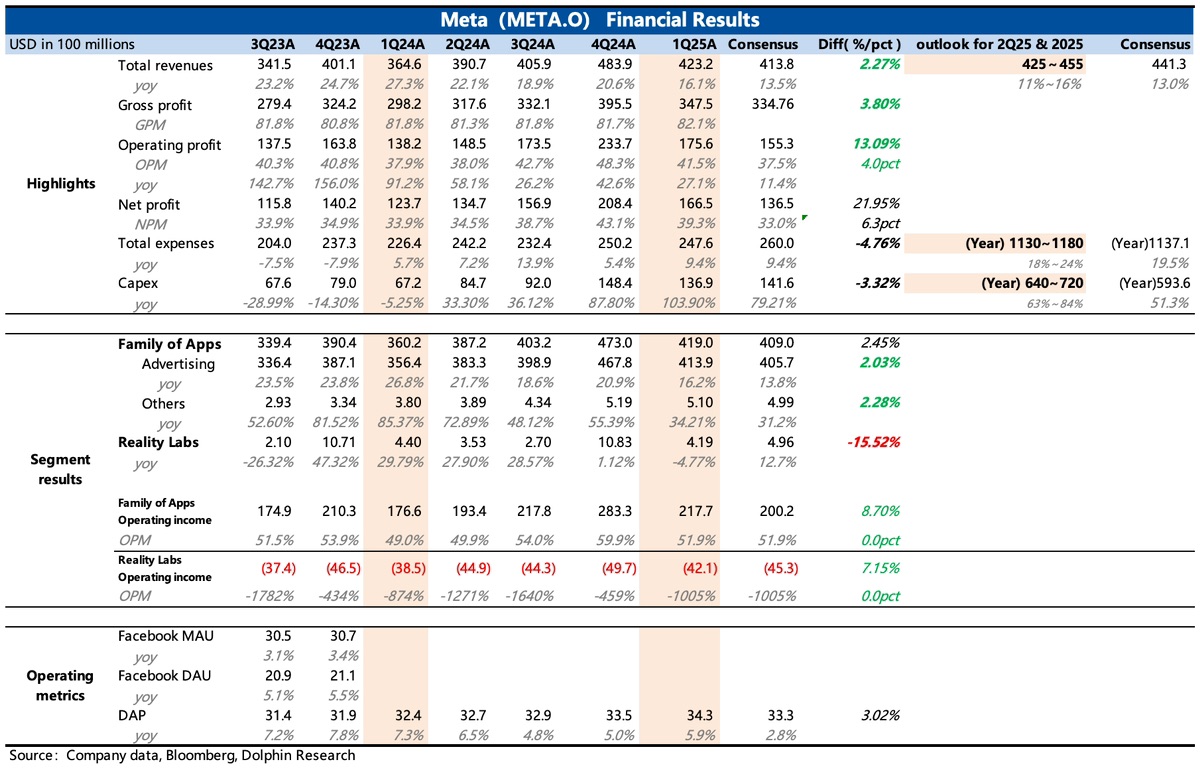

1.Q2 收入指引增長在 11%-16% 區間,本身看增長屬於自然放緩。但 Meta 的指引重在緩解了當下市場的悲觀情緒,尤其是盤前邊際轉弱的經濟數據披露,壓制了原先的市場預期。

2.資本開支再次加碼:公司指引今年資本開支規模提高至 640 億~720 億。相比於此前害怕 Meta 資本開支上頭,結合 Google 財報來看,此次上提資本開支,在市場看來是公司對 AI 需求的一種蓋章和保證,預示着新的增長勢頭。

3.下調運營支出,效率年 2.0 對沖 AI 投入?:因服務器折舊延長,Q1 毛利率同比環比均有提高。儘管研發投入增加,但整體總運營支出在少了一筆法務費用後,同比增速只有 9.4% 小於收入增速,短期盈利能力提升。

管理層此次還下調了全年運營支出,區間下降了 10 億。雖然 Q1 員工人數還在淨增加,裁員 5% 不夠研發新招聘,但扎克伯格也多次提及 AI 對內部研發工程師的替代趨勢。

因此為了應對複雜的環境,緩解今年的利潤增長壓力,公司可能再次開啓效率年戰略,針對核心研發外做優化。$Meta(META.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。