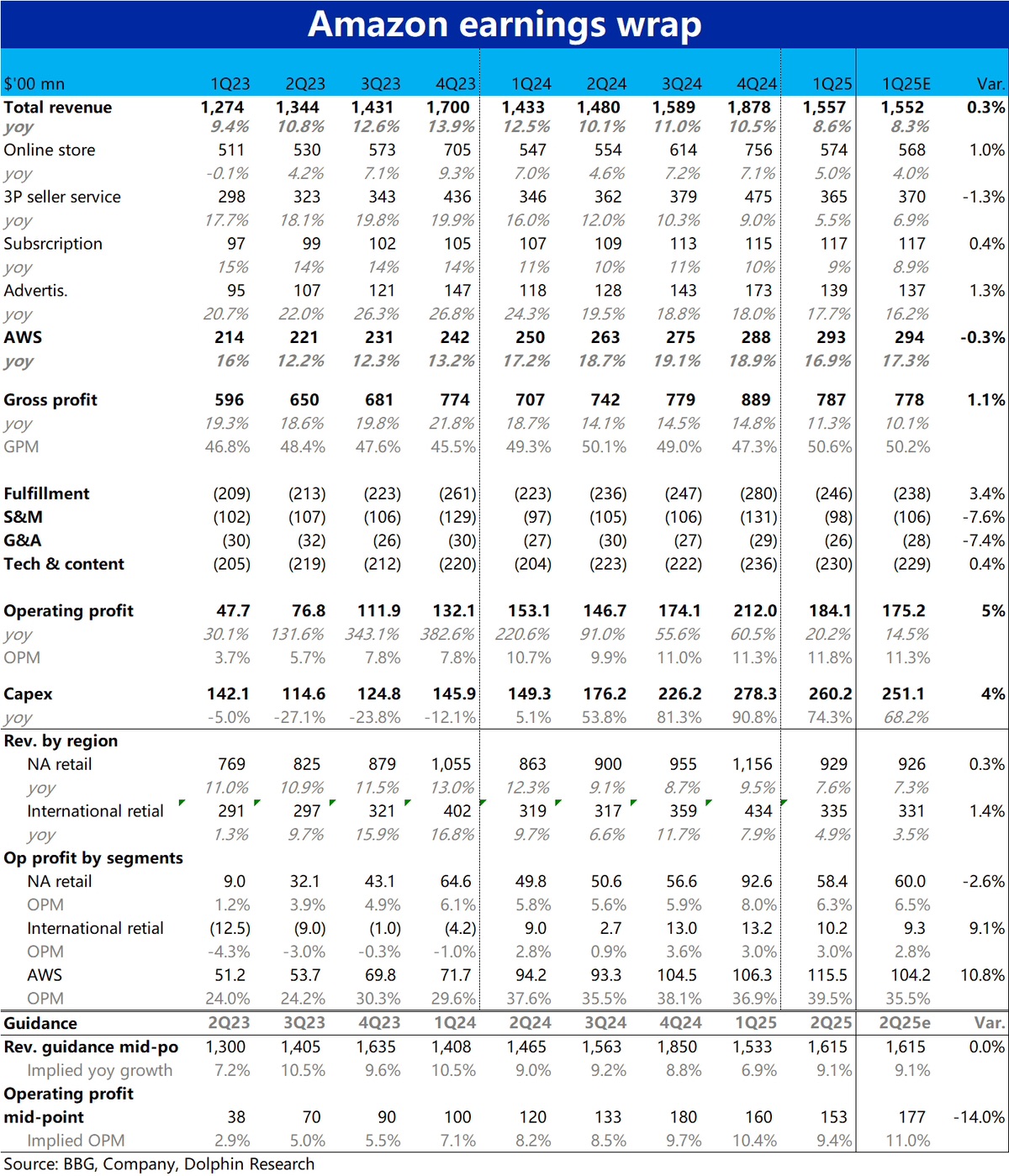

亞馬遜 1Q25 火線解讀:本季度業績整體來看,同樣屬於 “沒有擔憂的那麼差” 的表現。雖然整體營收和經營利潤的增長趨勢確實呈現放緩的走勢,但實際表現相比預期普遍是稍好些的。

對下季的指引上,營收增速仍達 9%,看起來並沒有在關税的衝擊下明顯惡化。但市場最介意的,是對下季的盈利指引偏低,指引上限的$175 億,都低於市場一致預期的$177 億。根據指引的中值,隱含的整體 OPM 為 9.4%,環比要收縮 2.4pct(同比也僅下降了 0.5pct)。指向關税和公司自身的 Capex 投入,將要導致全公司層面的利潤率進入收縮週期。

細分業務上值得關注的是,北美零售業務本季度的經營利潤率已從上季的 8% 收縮到 6.5%,且比預期的 6.3% 還要低。可見在北美地區,較弱宏觀環境 & 公司在履約時效的投入,已經導致利潤率下滑。

而 AWS 的利潤率大超預期,達 39.5%,遠高於預期的 35.5%。原本因公司將服務器折舊年限縮短 1 年,且 Capex 也在大幅增加。市場預期 AWS 的利潤率是會環比收縮的,實際卻大幅提升。讓人意外,要重點關注管理層解釋是否有非經常性因素的影響。$亞馬遜(AMZN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論