迪士尼二季度業績不錯,利潤端超預期較多。除此之外,管理層對今年的展望也有顯著上調。

具體來看:

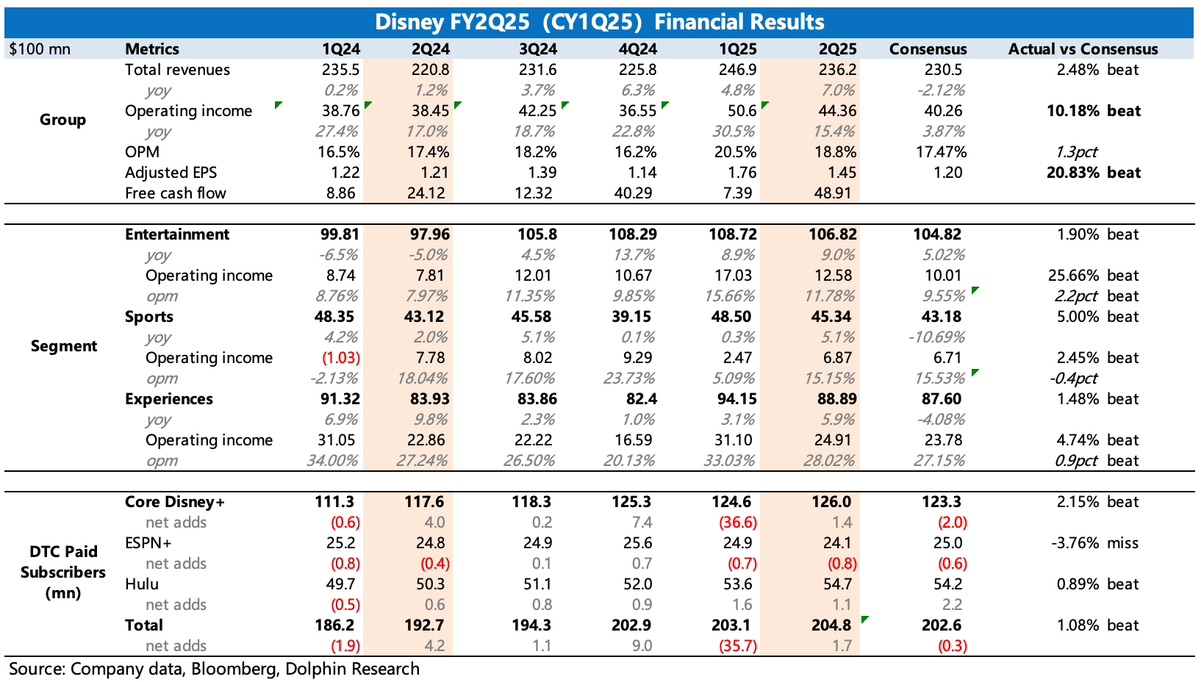

1、Q2 當期:從財務指標上看,利潤 beat 較多,但海豚君認為 Disney+ 的訂閲用户增長更加鼓舞人心。

財報前,市場普遍擔憂的點是第三方渠道跟蹤的數據來看,Disney+ 用户指標不佳,再加上上季度公司本來就指引保守(預計訂閲用户數環比小幅減少),因此對於用漲價來換收入和利潤 “暫時性” 增長的策略並不是特別滿意。

但實際情況是,不僅 Q2 淨增了 140 萬人,同時還指引 Q3 將繼續輕微增加,猜測可能是打擊賬户共享策略開始奏效,這無疑掃除了市場的主要憂慮。

2、2025FY 全年指引上調:

(1)經調整 EPS 上調至 5.75 美元,按昨日收盤價來算,隱含 forward non-gaap P/E 只有 14x,無論是從增速趨勢還是歷史估值來看,都處於中性偏低位置。

(2)集團利潤指引提高,除了 DTC 擴張 + 有線電視資源繼續整合提高變現效率外,Sports 的預期抬高也是關鍵。公司預計 Sports 利潤增速從 13% 上調至 18%。Sports 裏面主要就是 ESPN(含流媒體)內容,今年 8 月將推出 ESPN 旗艦版(整合有線電視 + 流媒體內容,統一採用流媒體訂閲付費的模式),但市場本身預期並不高,因此公司對業績增長的上提,有望提振市場預期。

(3)其他業務指引雖然沒有太明顯的變化(上調),但在當下不確定的宏觀環境下,尤其是對跨國發展的迪士尼來説,壓力並不小的情況下,實際上反而對預期偏保守的市場提供了更多的增長信心。

詳細財報點評,海豚君後續將結合電話會一併討論。$迪士尼(DIS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。