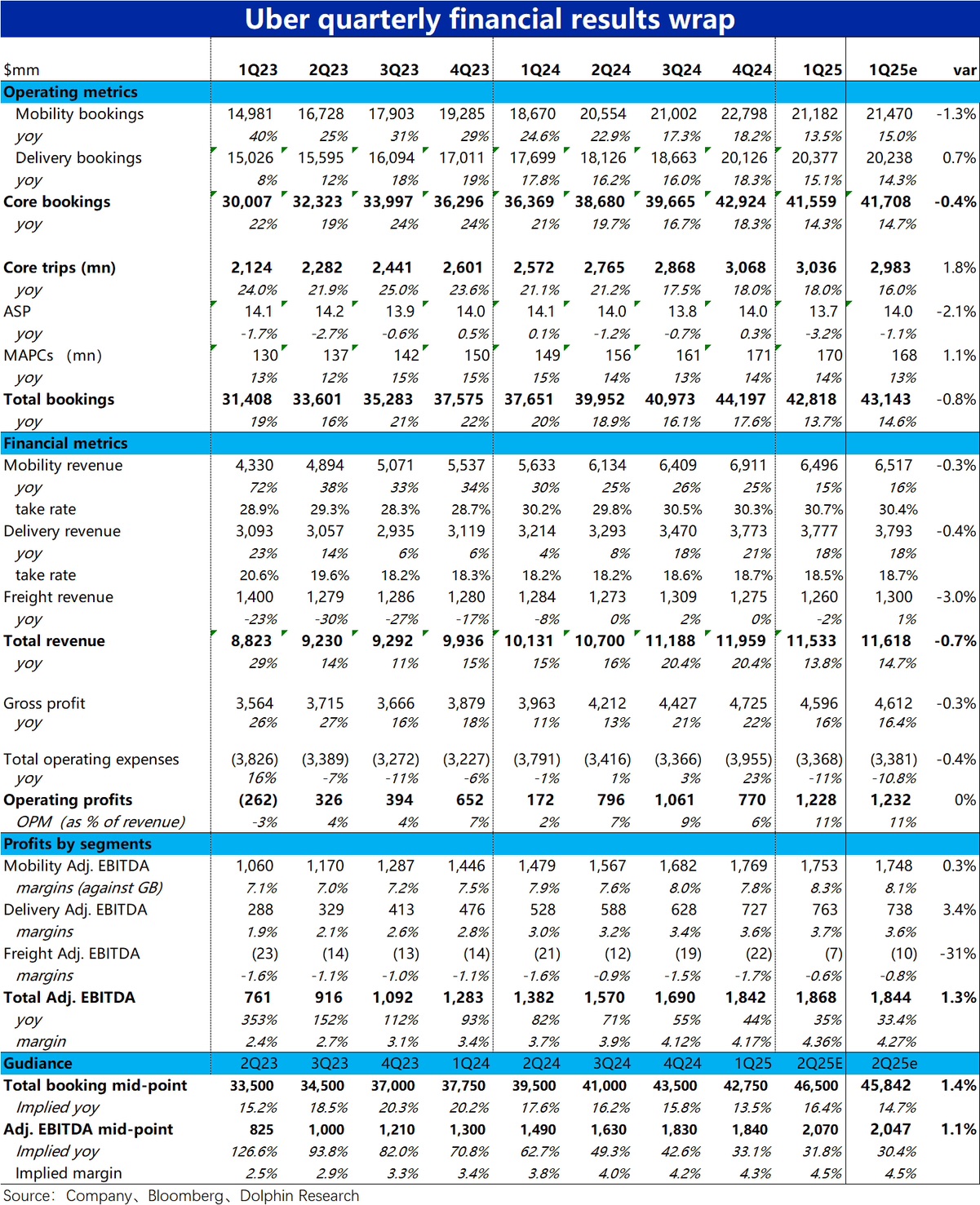

Uber 本次財報雖然當季表現稍不及人意,但對下季指引卻意外的好於預期。具體來看:

1)首先增長端,因當季表現的主要問題是網約車業務即 Mobiltiy 的訂單金額增長顯著滑坡,環比降速近 5pct。即便是剔除匯率影響,同樣降速了 4pct。比本不算高市場預期 15% 還明顯要低。結合本季核心業務 (外賣 + 打車) 的訂單量增速是環比持平並未降速,主要是客單價同比下降了 3.2% 的拖累,我們初步猜測可能是產品結構向低價產品傾斜,或新興市場的佔比提升影響。具體原因需看管理層在電話會中的解釋。

除了訂單額增速大幅放緩,打車業務本季的另一問題是變現率提升趨勢(暫時)終止,本季僅同比提升了 0.5pct,而過往幾個季度提升幅度普遍有 1~2pct。導致本季打車業務的收入增速僅 15%,較前幾個季度持續 25% 以上的增長已屬跳水式放緩。

外賣業務則表現相對堅韌(有的讓海豚意外,昨天公佈業績的 Dash 外賣業務是 miss 的),訂單金額和收入分別增長 15% 和 18%,雖也比上季度降速,但大體符合市場預期。

2)雖然增長端因打車業務拖累,稍有 miss,但盈利指標反而小幅好於預期。首先打車業務由於 margin 比預期高出 0.2pct,儘管增長 miss,adj.EBITDA 仍然符合預期。更堅挺的外賣業務 adj.EBITDA margin 同樣比預期稍高 0.1pct,最終利潤實際比預期高約 3.4%。

3)對沖了表現較差的打車業務影響的是,公司對下季度的指引是好於預期的。照理在關税影響更加明顯的 2Q,市場預期的是業務增速會進一步下滑 (總訂單額增長 14.7%)。公司實際指引的下季總訂單額增速卻是環比提速到 16.4%,明顯好於預期讓人意外,期待管理層解釋為何下季度會逆勢加速增長。不過 adj.EBITDA 利潤率指引則大體預期一致,為 4.5%(基於訂單額),在超預期的總訂單額增長下,整體 adj.EBITDA 比預期高的有限。$優步(UBER.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。