Unity Q1 業績,只能説與市場最新調整後的預期相比,勉強達標。但關鍵點還是在於新模型測試效果到底如何,市面上相關信息較少,Unity 自己也沒有公佈太多進展,因此電話會仍然很關鍵。

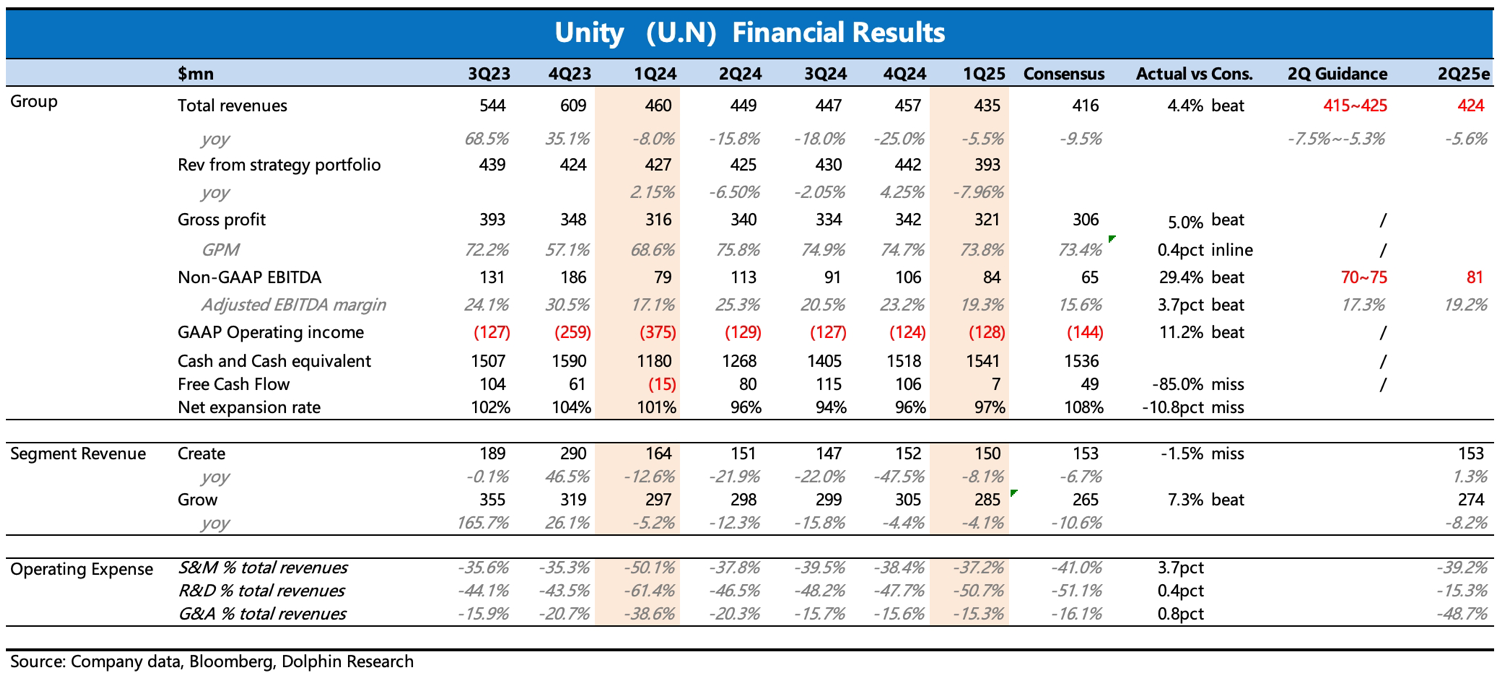

1、收入超預期,主要是超預期在 Grow 業務上,這一點還不錯。Create 收入雖然略低於預期,但從業務本身上,Create 問題已經穩住,Unity 6 採用率在不斷提高。因此一季度 miss 預期並不是大問題。

2、收入端的關鍵經營指標雖有改善,但低於預期,也稱不上紮實的利好。Q1 客户數環比淨增 6 家,淨擴張率提升了 1 個點至 97%,但 100% 以上才是存量用户擴張的健康成長狀態。

3、利潤超預期較多,主要是內部仍然在提效(裁員)週期。

4、展望:Q2 收入和 Non-GAAP EBITDA 的指引均低於預期,本身改善趨勢也不算快,説明新模型對業務的改善至少還沒有起到明顯效果。

根據機構在近期組織的個別遊戲開發商調研來看,新模型融合進廣告系統中,整體上 ROAS 略有提升,但和競對相比,還有明顯差距。在宏觀環境承壓下,廣告主測試新渠道的意願度會下降,傾向於集中有限預算到 ROAS 排在頭部的平台上,也就是 Google、Meta、Applovin 等。

因此最新的全量測試結果表現如何,是電話會需要關注的核心問題。$Unity Software(U.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論