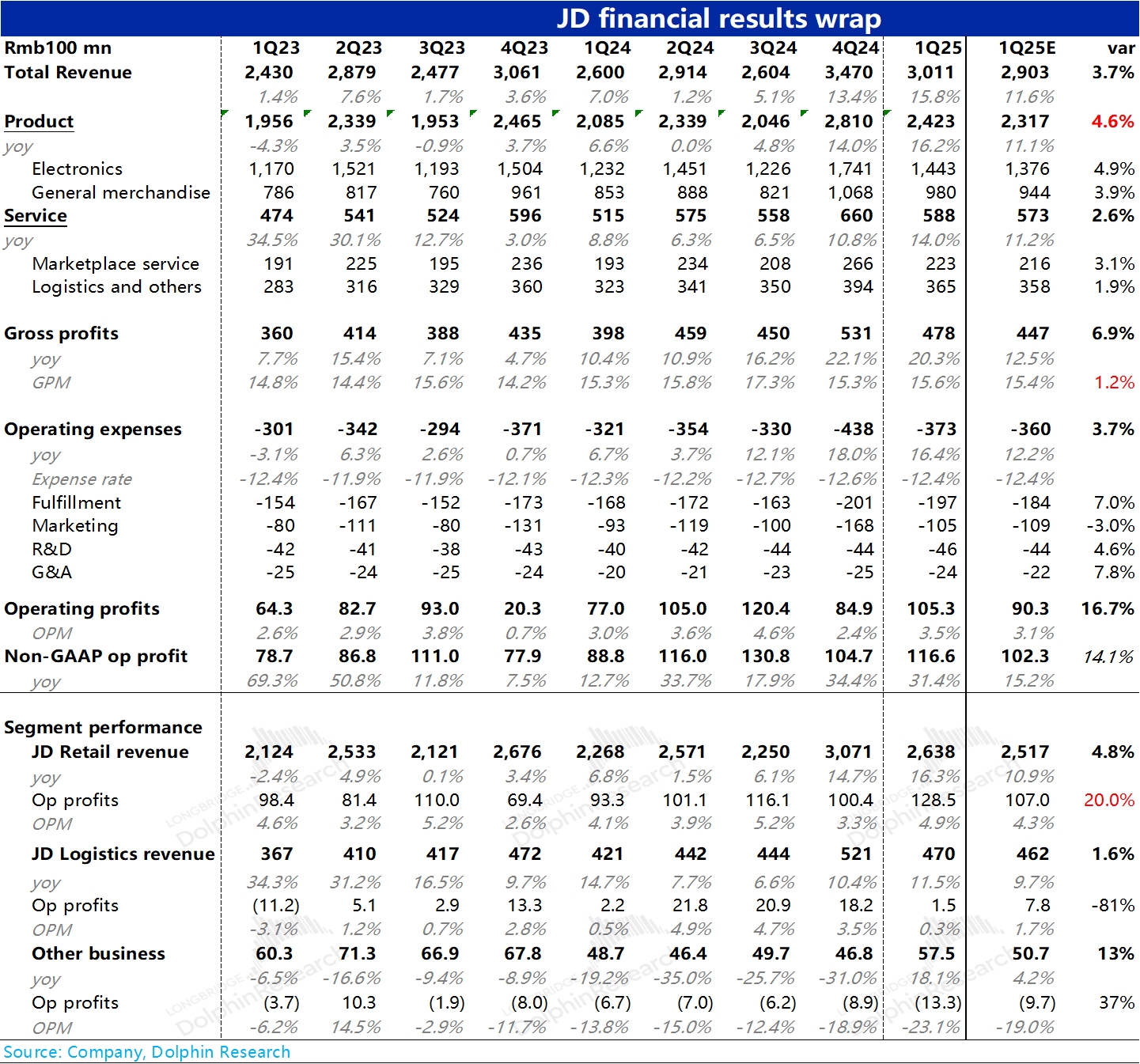

京東一季度業績乍看不錯,但先不要盲衝,先看業績數據:

由於 4 月中旬的時候已經對一季度業績做過一次小範圍的展望,上調一季度的業績指引,但彭博上並不是所有賣方都做了及時的更新。這導致京東核心的商城業務從收入深蹲後的起跳速度(一季度同比加速到 16%)到利潤釋放(一季度 128 億,市場預期 110 億上下),看起來都非常彪悍。

剔除這一因素的話,實際上最新的商城收入預期應該是在 14% 上下,預期差上其實不算出色。當然超越預期差去看的話,16% 的總收入增長,30%+ 的調整後運營利潤增長,似乎對於當前僅僅 8X PE(這裏還沒有考慮股東回購),確實是實打實的低估。但關鍵問題是,一季度的增長明顯是通電產品的國補給帶來出的,而目前國補的效應已回落(參考中芯國際對手機和通電產品行業慘淡 2025 年需求判斷),很顯然一季度的答卷是比較難復現的。

而另外一個很有意思的地方是:無論是京東商城業務的履約支出,還是達達所在新業務的虧損率拉大,似乎都在昭示着 4 月逐步進入規模的外賣大戰,可能會對接下來京東的利潤錶帶來壓力。

所以,京東這一季,結果不錯,但先不要盲衝,可以等一下電話會中,公司對外賣到底如何定性,打算投入多少,算清楚安全墊。$京東(JD.US) $京東-SW(09618.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論