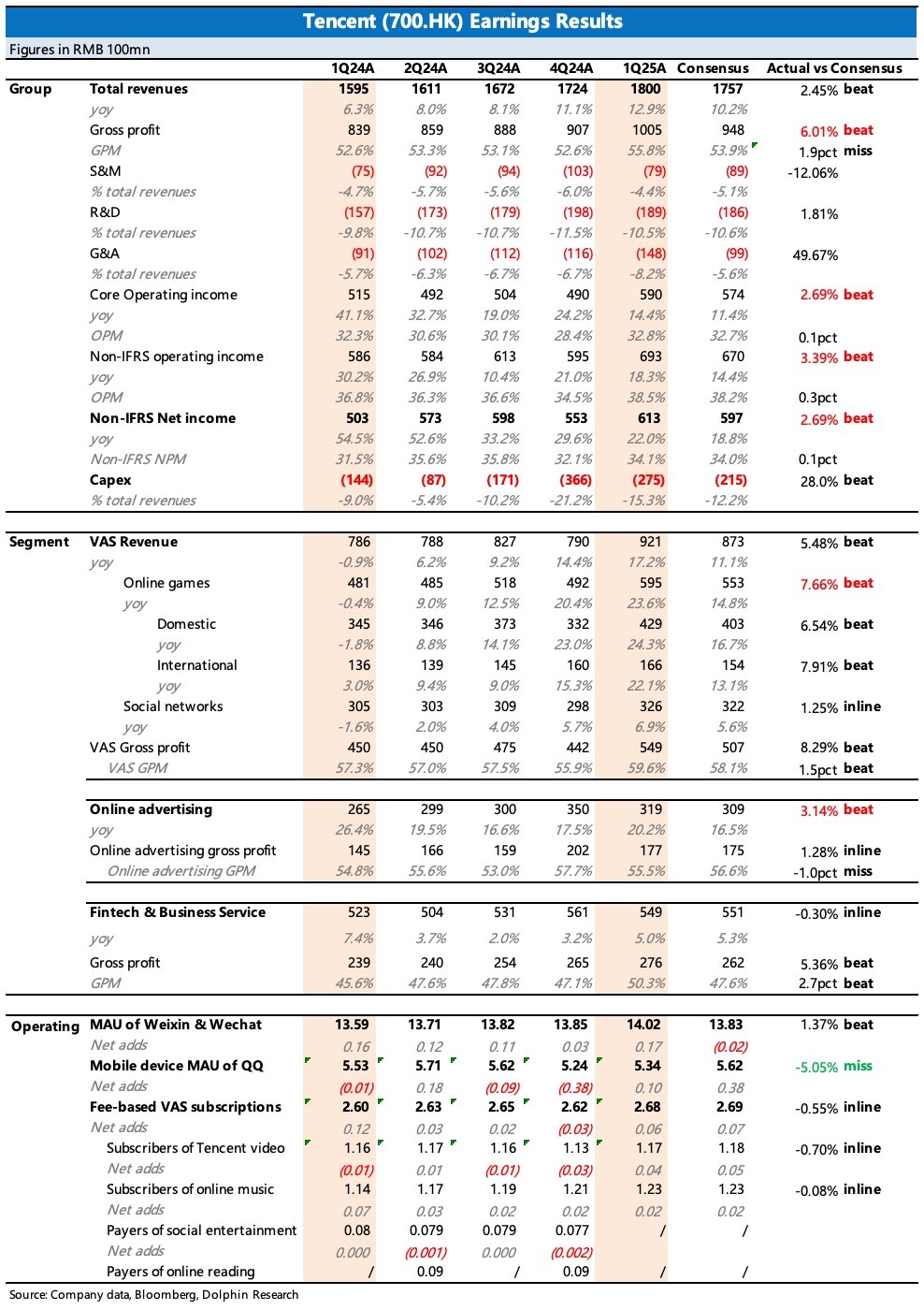

股王騰訊一季度業績很漂亮,主要源於兩大金礦業務——遊戲和廣告的超強支撐。在收入增勢不錯下,利潤率同步提升。而如果剔除因育碧業務重組而產生的 40 億一次性股權薪酬外,真實利潤 beat 更多,比如按照海豚君一貫跟蹤的主業經營利潤指標,實際同比增長 22%,無視高基數保持高增長。

1、遊戲大超預期,增長 24%,市場預期 15% 的增長,預期不低但依然偏保守了。Q1 本土收入在常青遊戲內容更新和運營活動下,流水增長顯著,再加上還有《DNFm》的增量紅利。海外收入依然由《PUBG 手遊》、Supercell 的經典遊戲貢獻高增長。

2、廣告略超預期,增長 20%,部分機構對廣告預期近期有一些提高,但仍然略超預期。廣告的帶動主要靠視頻號、小程序和搜一搜。視頻號的加載率提高是今年的一個重要動作方向,以支撐抵禦全年大環境疲軟並保持不錯的增長。

3、金科是預期內的回暖,由部分已落地的政策拉動。不過鑑於消費環境不確定性較高,因此,全年可能還是保持低速。

4、企業服務主要是 AI 雲需求和電商佣金的共同拉動。上季度公司提及 AI 雲服務供給不足,隨着芯片部署加快,預計收入也會提速。但根據公司的大方針,算力還是優先內部,因此至少今年雲服務增速不用打入太多積極預期。

5、不過電商這一塊可以好好期待一下,今天消息,騰訊微信 Group 下開始組建電商產品部,微信小店也成為近兩個季度財報高管討論重點,因此可見騰訊對電商的戰略意圖——技術服務費倒是其次,廣告才是真目的。加大電商的投入,也是視頻號加載率能夠順暢提升的基本條件之一。

6、資本開支同樣高於預期,儘管上次電話會,公司提及 Q4 資本開支突然增高由臨時性加單帶來,一季度資本開支 275 億,年化也有 1120 億了,雖然不排除在芯片限購升級之前,繼續提前搶買的可能。但正如海豚君此前資金配置的討論,隨着 AI 投入對內部業務產生正循環收益,騰訊對超級 AI 的態度和野心絕非一般。$騰訊控股(00700.HK) $騰訊控股(ADR)(TCEHY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。