網易一季度業績整體看超預期,作為防禦性標的,又是一次保守預期下的 beat:

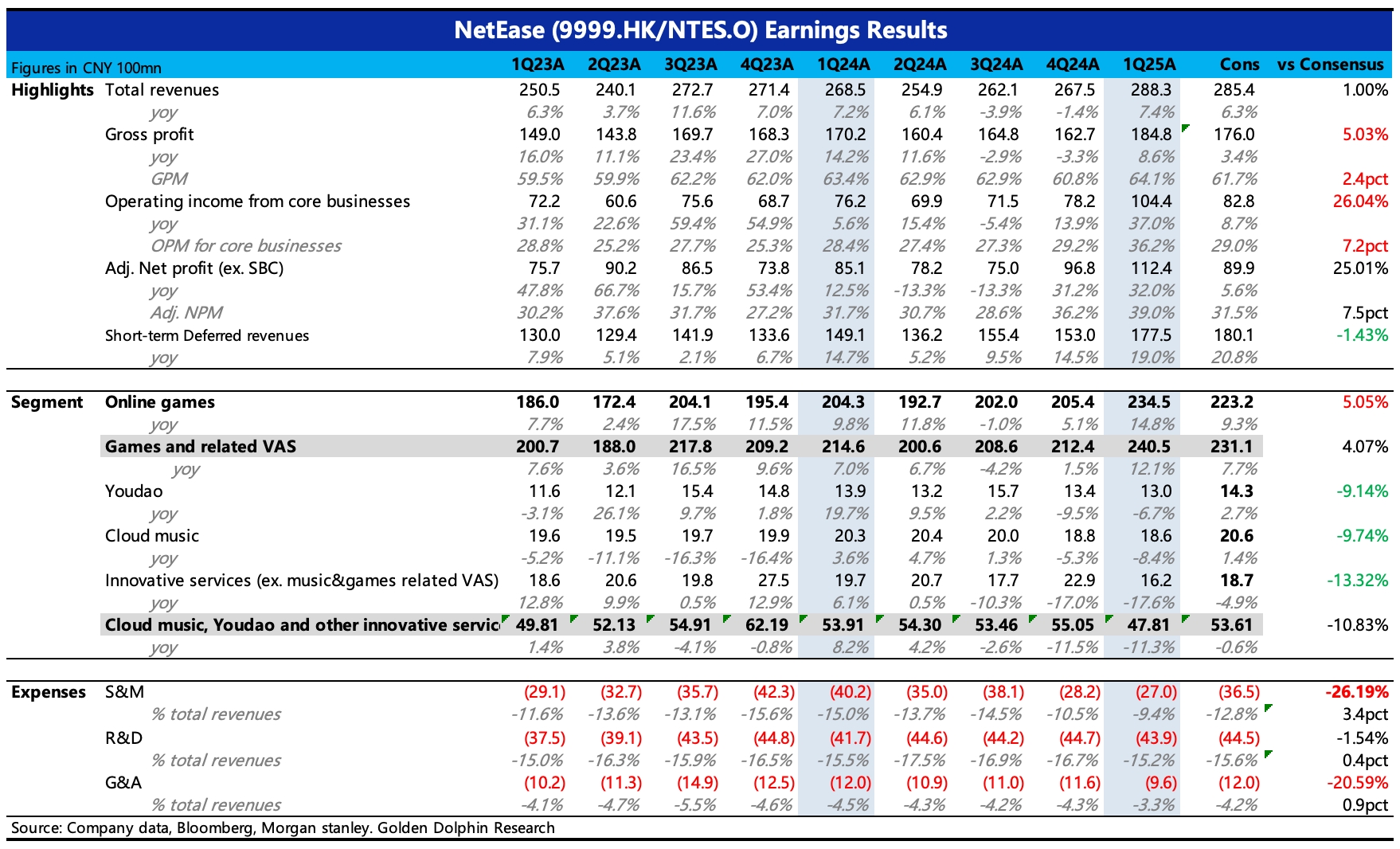

1、超預期的又是頂樑柱:整體遊戲超了近 10 億收入,財報中此次未分項披露手遊、端遊情況。我們簡單估算來看,可能兩個細項上都存在預期差。

毛利率並未如預期環比下滑(受高分成的暴雪遊戲影響),反而提高了 2pct。潛在説明,手遊業務在持續修復。

2、子業務承壓,專注盈利:有道、雲音樂以及嚴選等其他創新業務,收入增長繼續承壓,不過毛利率沒有順勢惡化,雲音樂毛利率繼續回到 36%。

3、經營槓桿繼續釋放:一季度經營費用非常低,尤其是銷售推廣費用,同比減少了 33%,降了近 15 億。就算沒有蛋仔的瘋狂買量,也不至於下降到近 4 年的最低水平,何況 Q1 還應該有為《燕雲十六聲》、《界外狂潮》以及《七日世界》等新遊戲做日常宣發的支出。只能説,去年下半年內部反腐出效果了。

另一面,結合騰訊的情況,一個現象是:兩大遊戲巨頭的推廣費用都出現了非常大的收縮,但收入卻並未受影響。我們認為,可能兩方面原因:(1)長青遊戲重視度提升,不斷被 “翻新” 挖掘價值,但長青遊戲自帶品牌效應,往往並不需要太多的外部推廣。(2)推廣模式的變化,由簡單粗暴的直接買量,變更為與遊戲博主合作的內容營銷方式(短視頻、直播),帶來更高的轉化率,這一點網易去年就已經提及。

總體而言,當下市場可能稍微低估了網易作為老牌遊戲廠商在週期底部的抗壓實力。今年以來由於缺少 AI 催化 + 產品週期巔峯已過,網易在業務上的進擊性不強,靠着低估值下還不錯的股東回報,被市場更多地視為防禦標的。

與之而來的,就是市場對其業績期望一直不高。儘管暴雪 +《燕雲十六聲》使得 PC 遊戲上增量不少,但出於對移動遊戲 pipeline 相對平淡的考慮,已經連續三個季度市場預期都比較保守。

因此,無論後續業績咋樣,先拉平預期差,就可以稍微抬一抬估值。但從 pipeline 來説,下一個產品爆發週期可能還是需要等到年底或明年初的《無限大》來帶動。短期小催化則可以看看《永劫無間》的週年慶、《燕雲十六聲》的海外發布,以及一些長青遊戲的 “翻新”(這一招至少在騰訊、網易上似乎屢試不爽),這裏可以關注一下電話會以及即將到來的 520 遊戲發佈會。$網易(09999.HK) $網易(NTES.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。