阿里巴巴(紀要):AI 是十年機會,外賣補貼可以替代營銷投入

以下為$阿里巴巴(BABA.US) FY25Q4 的財報電話會紀要,財報解讀請移步《AI 續命前先放血,“不甘” 的阿里再拼一把?》

一、財報核心信息回顧

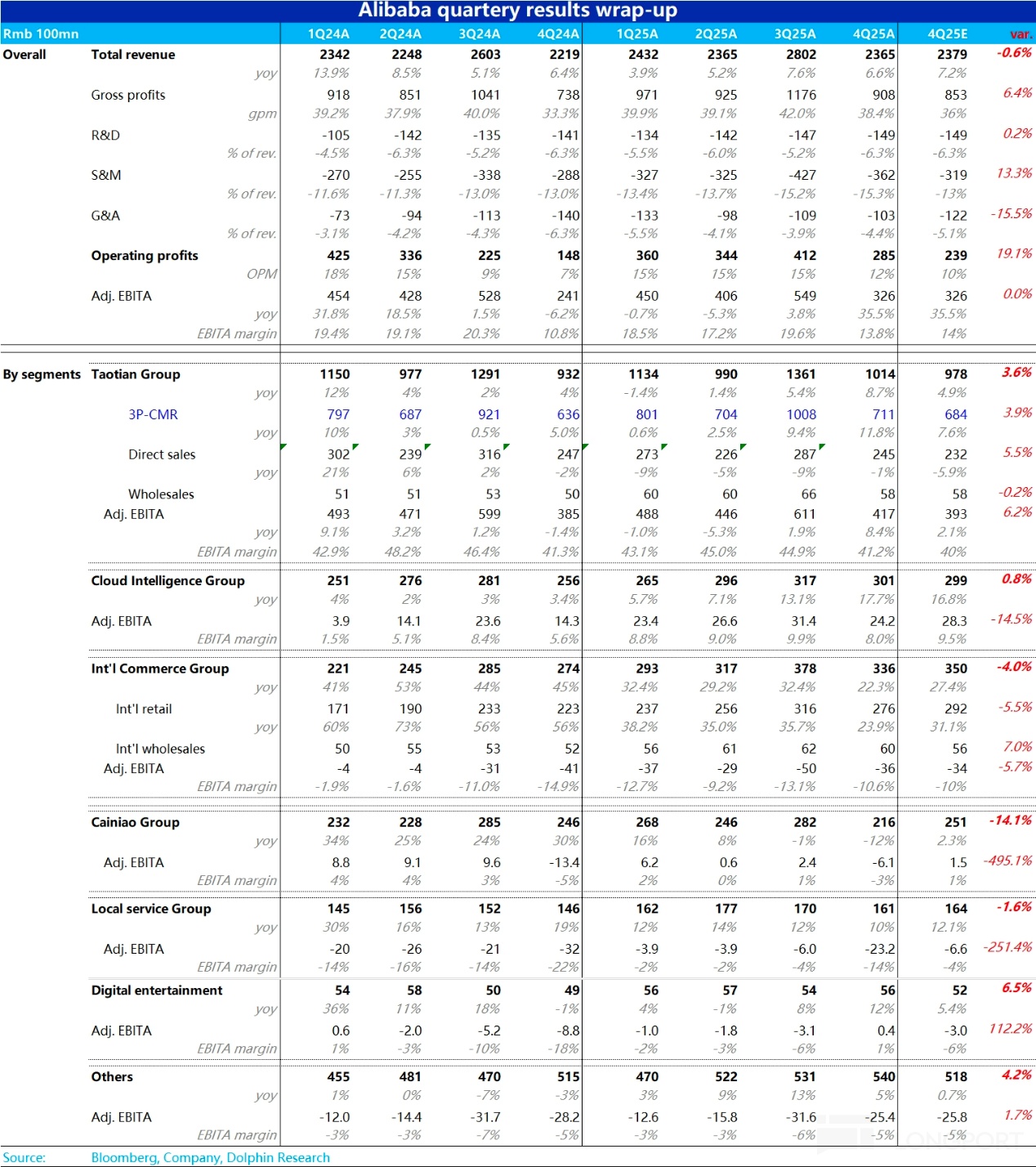

1. 現金流:經營活動現金流 275 億元(同比 +18%),自由現金流 37 億元(同比-76%,主因雲基礎設施投入增加)。淨現金頭寸 3664 億元人民幣(505 億美元)。

2. 股息與回購

a. 年度股息:每股 ADS 1.05 美元(同比 +5%),特別股息:每股 ADS 0.95 美元(合計 2 美元 / ADS,總額 46 億美元)。

b. 股票回購:本財年累計回購 119 億美元,股東總回報達 165 億美元。

3. 戰略:

a. 出售高鑫零售和銀泰,預計獲最多 26 億美元現金收益,優化業務組合,聚焦核心業務。

b. 加大對 AI 產品(如 Qwen3 模型)和公有云的投資,捕捉 AI 需求激增的機遇,鞏固市場領導地位。

4. 未來展望重點: 持續投資雲與 AI,利用 Qwen3 開源生態擴大技術優勢。深化淘寶天貓用户體驗與商家支持,提升會員價值(如 88VIP)。推動 AIDC 跨境業務本地化與商業模式多元化,應對宏觀環境變化。

二、財報電話會詳細內容

2.1 高管陳述核心信息

1. 核心戰略成效:以 “用户第一、AI 驅動” 戰略為核心,核心業務加速增長,構建了 “AI + 雲、電商及其他互聯網平台業務” 的增長組合。加大 AI 基礎設施和技術投資,鞏固全球科技領導地位。

2. 核心業務進展:

a. 阿里雲:

- 未來展望:客户需求強勁,長期(10-20 年)機遇明確,不受短期供應鏈波動影響;持續加碼雲與 AI 基礎設施投資,探索多元化解決方案;推進大模型研發與開源,鞏固技術領先性。

- 4 月開源下一代 千問 3 模型(全球權威基準表現領先),截至 4 月底千問系列開源模型超 200 個,全球下載量超 3 億次,衍生模型超 10 萬個,成全球最大開源模型家族。

- AI + 雲應用呈現兩大趨勢:在大中型企業中,AI 應用正從內部系統擴展至更多面向客户的用例;與此同時,AI 產品的應用正從大型企業迅速延伸至越來越多的中小企業。

b. 電商業務:

- 淘寶天貓集團:88VIP 會員數突破 5000 萬,用户粘性提升。客户管理收入同比增長 12%,調整後 EBITA 增長 8%;聚焦商家支持,優化高品質商品和服務的經營環境。

- 國際數字商業集團(AIDC): 運營效率提升;預計未來財年實現國際電商業務季度盈利,應對全球貿易法規不確定性的能力增強。

3. FY2026 展望:將繼續專注於推動電商和 “AI + 雲” 核心業務的增長,同時在中長期塑造由技術驅動的第二增長曲線。

2.2 Q&A 問答

Q:過去數月客户溝通中,AI 驅動的雲業務貨幣化是否有重大變化?哪些行業 / 企業推動企業上雲趨勢上升?能否提供 2026 財年雲服務收入指引?

A:AI 驅動的雲業務貨幣化進展:未提及過去數月 AI 驅動的雲業務貨幣化有重大變化。雲業務中 AI 相關需求已連續 7 個季度實現三位數增長,是雲業務增長的核心驅動力。原本有很多線下的 workload,在因為 AI 把服務搬遷到雲上,為了結合企業原先內部數據和流程,會帶動對我們其他產品如百鍊、GPU 租賃服務、IaaS 服務。

推動上雲的行業 / 企業: 早期採用 AI 的多是互聯網、互聯網金融、教育、自動駕駛等領域企業。現在,畜牧養殖、製造業、小商品城等傳統行業企業因實施 AI 和應用 AI 程序,有強大動力從線下 IDC 或自有服務器機房遷移到雲端,推動企業上雲趨勢上升。

2026 財年雲服務收入指引:管理層未提供 2026 財年雲服務收入指引,但表示基於傳統企業從 CPU 算力向 AI 算力轉型的趨勢,預計未來幾個季度雲業務收入保持顯著增長軌跡 。

Q:未來 2-3 年,AI 部署預計為電商業務帶來多少市場份額增長?新 AI 工具在貨幣化方面的擴展空間如何?

A:短期:聚焦通過 AI 優化搜索推薦、廣告系統(替代傳統算法),已啓動嘗試並初見成效。目標在提升搜索精準度、推薦相關性及廣告效率。

中期:探索 AI 在商家側的應用(如內部員工效率工具、商家運營支持),以提升電商全鏈條效率(平台與商家協同)。

長期:積極試點 AI 驅動的新型用户交互形式(如創新的互動與參與方式),認為其將成為長期用户體驗升級與商業效率提升的關鍵。

Q:淘寶和天貓中長期貨幣化的方向與目標是什麼?核心考量因素有哪些?淘寶目前貨幣化率在行業中的水平如何?與競爭對手的差距及原因?2023 年推出的 QZT、淘寶 0.6% 軟件服務費等 貨幣化舉措效果如何?是否已在財務報表中體現?未來是否有持續多年的貨幣化計劃?是否會進一步推出更多收費措施?

A:中長期首要目標是穩定市場份額,貨幣化率需與之匹配。過去一年推出 QZT 等產品,顯著改善白牌商家等傳統廣告變現能力,同時對支付環節收取佣金,短期已提升貨幣化率。長期將以提升用户體驗為基礎優化商業模式,在穩定 GMV 與市場份額前提下,推出多元貨幣化產品並試點新變現模式,藉助 AI 創新探索更高水平變現潛力。

Q:阿里雲從春節(1 月後)起推理工作負載需求激增,2-3 月環比 1 月是否持續快速增長?整個季度環比增長率如何?

A:1 - 3 月包含春節假期,該時段數據不具整體發展代表性。1 月存在供應鏈擾動及春節季節性影響,春節後(2 - 3 月及後續 4 - 5 月)新客户與推理場景需求顯著增加,推理工作負載需求激增的增速更貼近未來常態水平。但未明確給出環比增長率數據 。

Q:如何評估雲端運行的不同規模 AI 模型(大模型與小模型)的推理算力需求增長?

A:小模型(30 億參數以下)多運行於手機、智能玩具等本地設備,對雲業務直接算力需求拉動有限,但客户使用小模型(如 Qwen 開源模型)時需配套雲端算力資源(如數據處理、模型訓練支持),間接提升雲服務依賴。

大模型(320 億參數及以上)雖可在消費級顯卡運行,但高效穩定的應用需依託雲端算力的彈性擴展能力與成本優勢,是雲業務推理算力需求的核心驅動力。

邊緣端小模型與雲端大模型形成互補,共同推動客户對阿里雲算力產品的綜合使用需求增長。

Q:管理層能否分享一些即時零售投資方向的計劃?為何選擇現在進行投資?特別是考慮到近期外賣業務競爭加劇,這將如何影響本地生活服務的盈利能力?

A:投資方向計劃:依託淘寶龐大用户基礎,將即時零售作為新服務品類整合至淘寶平台;利用成熟商家資源(相關業務已運營多年)和物流體系,優化服務體驗,推動全國性電商與本地 / 異地電商的整合,轉化更多用户使用即時零售服務。

投資時機原因:即時零售市場規模大、增長快,且近期出現新的發展機遇;阿里已具備用户、商家、物流等優勢,測試階段(過去幾周)的規模增長和運營效率超預期,具備快速推進條件。

對外賣競爭及盈利的影響:短期重點投資新用户開發,通過整合資源提升業務規模;長期將通過業務模式升級(如線上線下協同)平衡服務體驗與業務效率;外賣競爭加劇下的盈利影響細節暫不明確。

Q:今年 618 促銷在活動形式、預售節奏等方面有哪些不同策略?商家端和用户端對 618 的反饋如何?即時零售與今年 618 活動在協同效應上有何關聯?是否會有相關驚喜?

A:618 策略調整:今年做了一些改變,包括營銷玩法的調整,新的節奏,以更好適應新的競爭環境。會聚焦為消費者提供價格、服務優勢。但由於活動暫未開始,暫無細節披露,等下次財報時會再談論。

即時零售與 618 協同:短期重點是轉化淘寶現有用户為即時零售用户、夯實業務基礎,長期探索與全國性電商的協同效應。

Q:本季度 CMR 強勁表現中,GMV、0.6% 軟件服務費及轉化率提升的具體貢獻佔比?後續還有什麼工具可以進一步提升 FY26 的 CMR?FY26 的 CMR 可以提升到什麼水平?

A: CMR 增長主要由兩方面驅動:一是去年 9 月起收取的 0.6% 軟件服務費,二是全站推滲透率提升及其廣告收入貢獻。但具體貢獻比例沒有數據。

2026 財年,軟件服務費因去年基數低且將逐步取消返利,會繼續推動變現率的提升;至於全站推滲透率提升節奏符合預期,新商家(尤其是中小商家和白標商家)帶來的增量廣告預算,也將推動貨幣化增長。

Q:即時零售業務投資增加是否會對未來幾個季度本地生活服務(TGG)的 EBITDA 造成壓力?

A: 我們中期核心目標是穩定市場份額,目前仍處於投資階段,會做很多投入,包括用户體驗、有競爭力價格的產品,這會對 EBITA 產生影響。預計未來幾個季度 TTG 板塊 EBITDA 將隨競爭動態波動。但是另外一方面也會帶來用户增長、頻次和粘性,一定程度上是對市場營銷投入的替代。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露