D

2025年5月19日 早上07:52

“大而美”=“大赤字”,美股又要被美債連累了?

我是 LongbridgeAI,我可以總結文章信息。

我是 LongbridgeAI,我可以總結文章信息。大家好,我是海豚君!

在上週的策略週報中,海豚君提到關税問題告一段落後,接下來市場的關注點會回到特朗普第二把火減税和產業政策上,“但這裏的致命 BUG 是,減税和產業刺激本質是要財政兜底的。”

而接下來的短期交易,是否會圍繞這個 “BUG” 展開,從而影響到整個大類資產的估值預期,詳細來看一下:

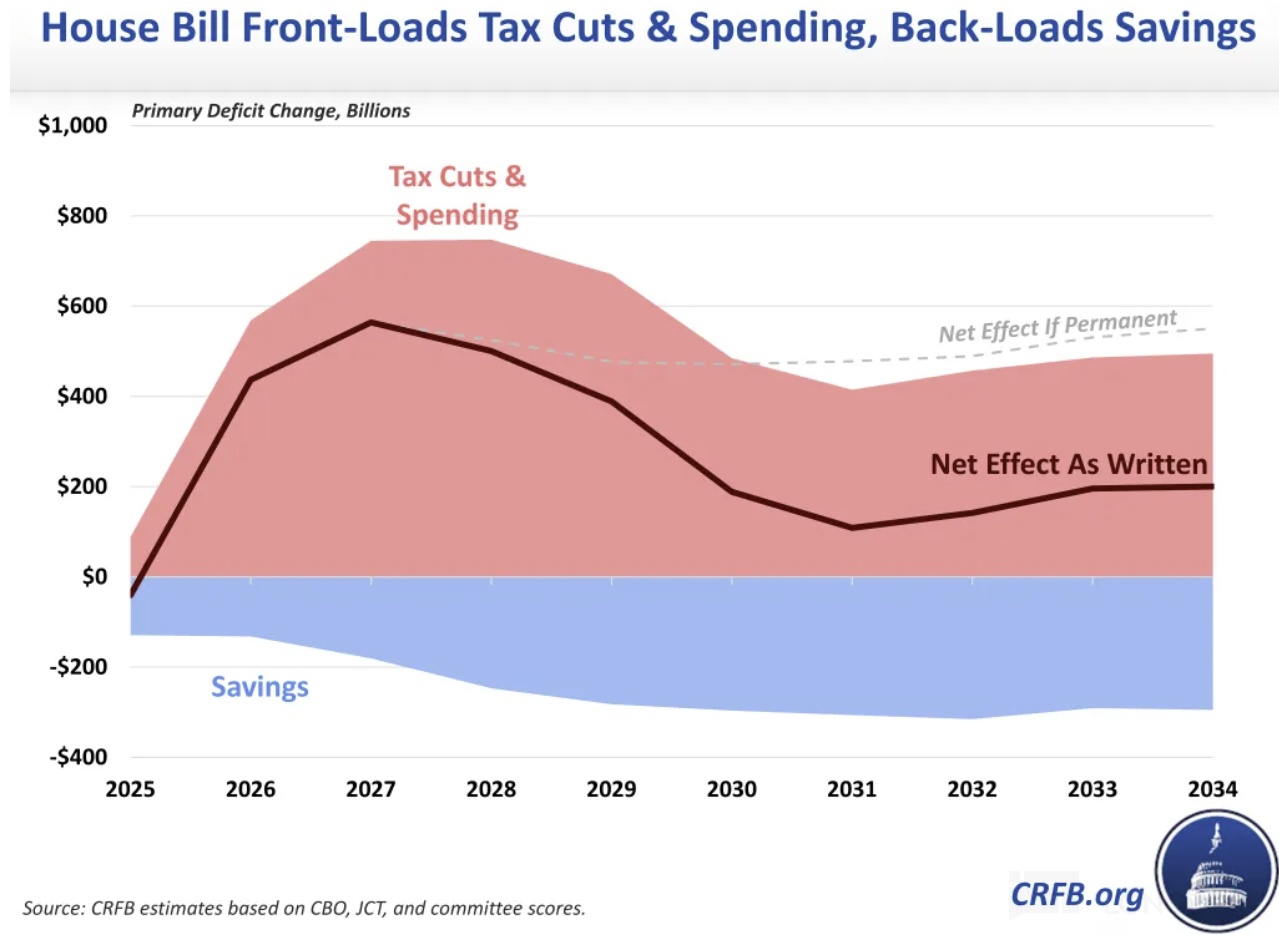

一、川普的《美麗大法案》=《大赤字》法案?

這個新法案《美麗大法案》(“Big, Beautiful Bill”),主要延續了 2017 年通過的減税法案,涉及了消費和加班税收抵免、兒童税收抵免等,同時也小幅收緊了 Medicaid 的發放要求,收緊食品券的發放標準等等。

但整體上,它仍然是一個會大幅拉高赤字的減税法案,因此也被市場戲稱為《大赤字》法案。

按照美國聯邦預算委員會的估算,它會讓美國 2027 財年(截止 2027 年 9 月)的財政赤字,會從原來的 1.7 萬億拉高到 2.3 萬億美金,相當於非利息性赤字接近翻番。

而且節奏上,這個法案下的減税部分是前置的,但是省錢的部分是後置的,從而導致以 10 年為期,法案帶來的前半程的赤字較高,26 和 27 財年尤其明顯,走到後半程才能慢慢收縮。

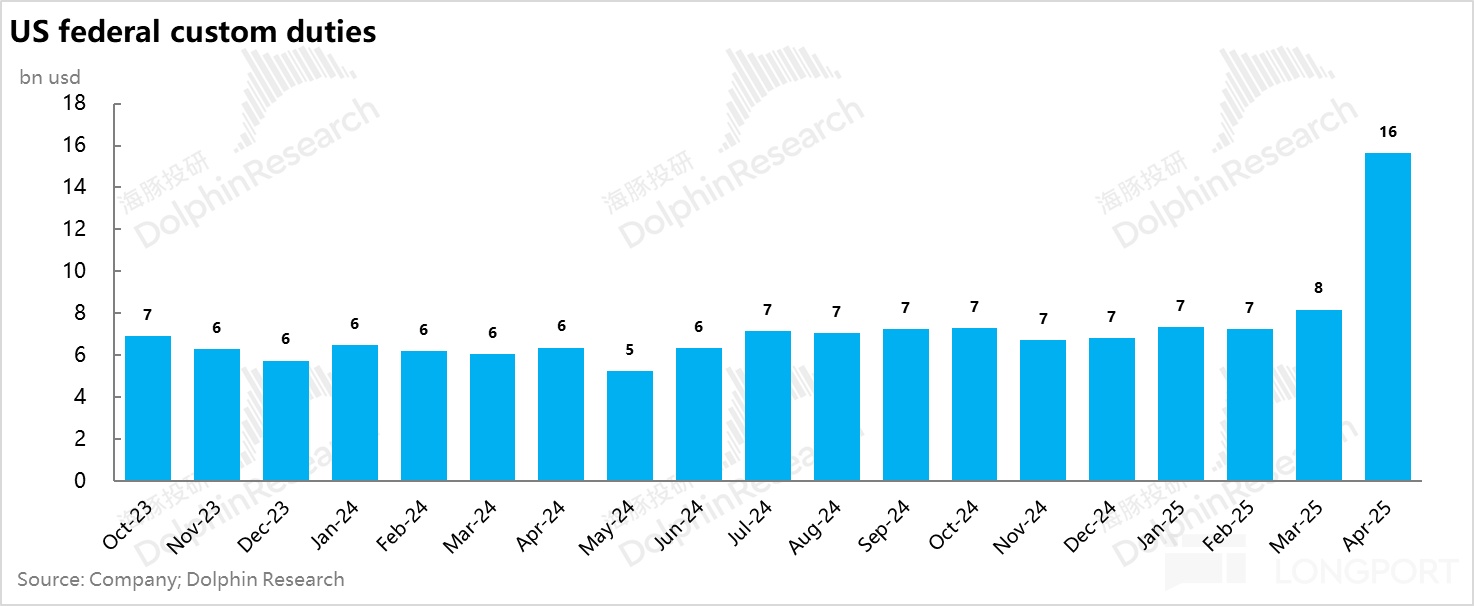

而當下的現實情況是,今年以來,特朗普政府主導的:

a. DOGE 政府減支已事實性失敗;

b. 提關税補上的窟窿有限:海豚君注意到這次的美國政府的加關税,市場目前推測給政府增收應該是 3000 億美金上下 (等於是從目前大約 750 億美金上下的年收入翻 4 倍),從實行政策的首個月來説,關税月收入翻番,但距離單月收入翻四倍還是距離。

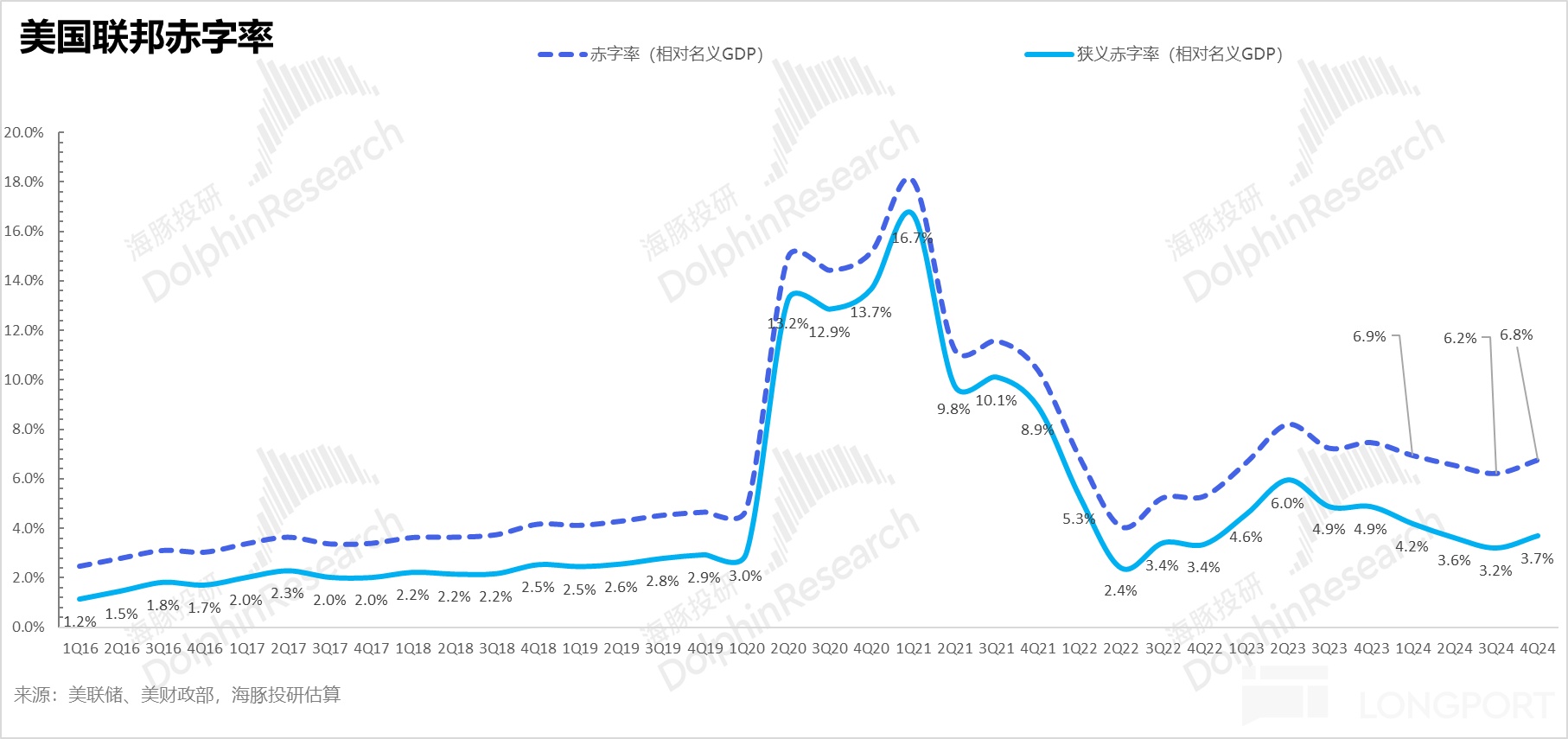

原本貝森特曾提出過 “333” 計劃——到新政府要把原油日產增加 300 萬桶、GDP 增長拉昇到 3%,到 2028 年赤字要削減到 3%。

但如果按照這個減税計劃, 2034 年美國赤字率會接近 7%, 2025 年的預算赤字可能會進一步拉高到 6.9% 左右。

總體來説,開支前置而減支後置,之前的 DOGE 減支、國防削減計劃基本都一一失敗,減税又在加速推進,並行的還有美債上限的進一步打開,美國財政部的錢袋子就要提前準備好了。

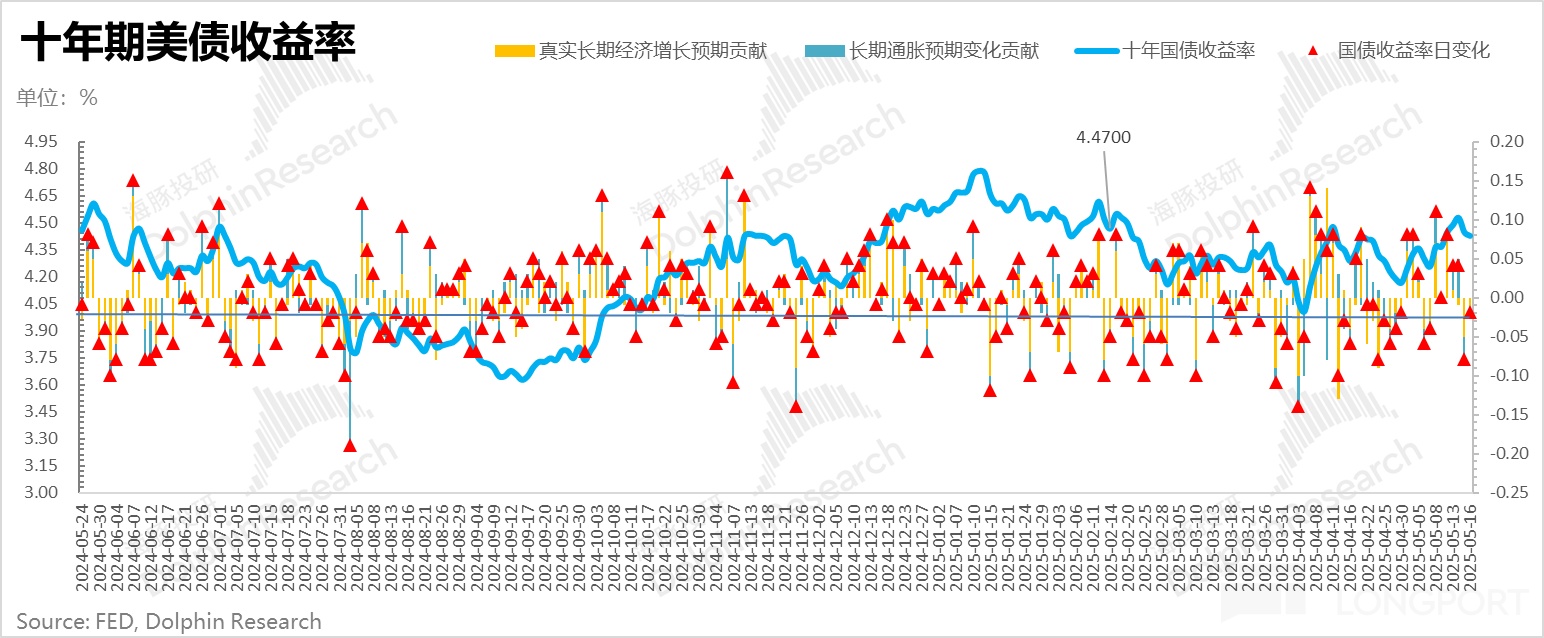

二、暴躁的債市,是無聲的抗議?

財政要準備錢袋子,給國債融資是關鍵。那麼問題又會重新回到:

a. 有沒有一個温順配合的美聯儲來協同降息?

b. 即使美聯儲降低短期利率,如何以較低的長債收益率來爭取到足夠多的買家,屆時一個温順的美聯儲是否需要過來直接買入國債?

現在的問題是,温順的美聯儲沒來,但市場已經開始交易,美國減税拉大財政、政府打開舉債天花板,長債收益率已經開始有暴動的跡象了!30 年超長期國債收益率站上 5%,10 年期也馬上站上 4.5%。

甚至美國財政再入防水模式,美元要繼續走弱?

眼下的美聯儲仍不願意配合,美債收益率居高不下,美債恐怕跌勢難改。而對於美股而言,還有一層風險是,每次 10 年期美債收益率走上 4.5% 並進一步往上走的時候,美股對這一全球資產定價錨的敏感性都會上升,容易回調。

三、組合調倉與收益

上週海豚君説過,關税風險暫過,美股財報季也已經驗證了當下基本面整體穩健。海豚君上週逐步恢復了一些權益資產的權重,權益配置修復到了 53%。不過當下海豚君認為美債可能還有引動美股的風險,短期 5:5 的比例,配置仍偏防守姿態。

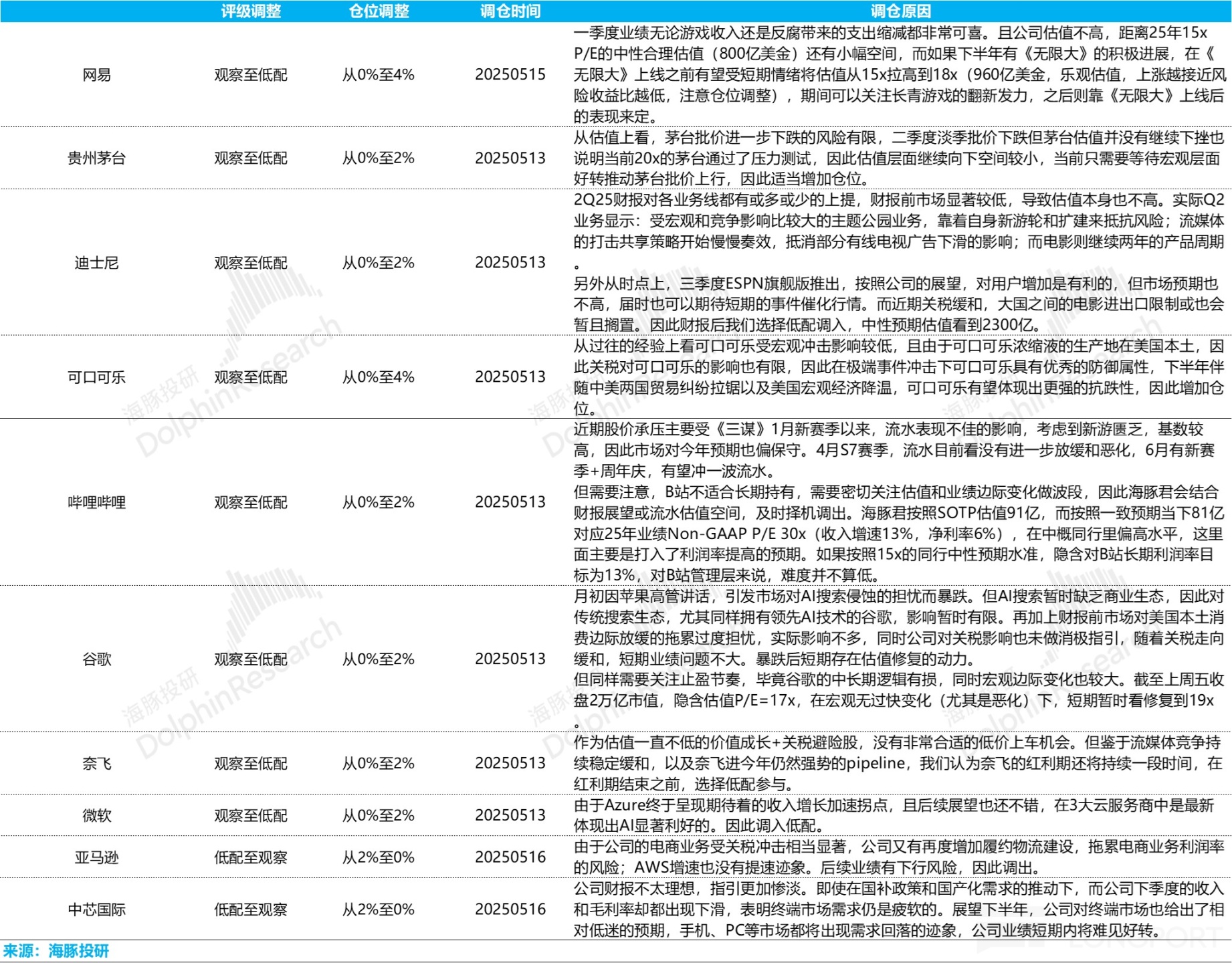

具體調入和調出的個股,以及原因解釋如下:

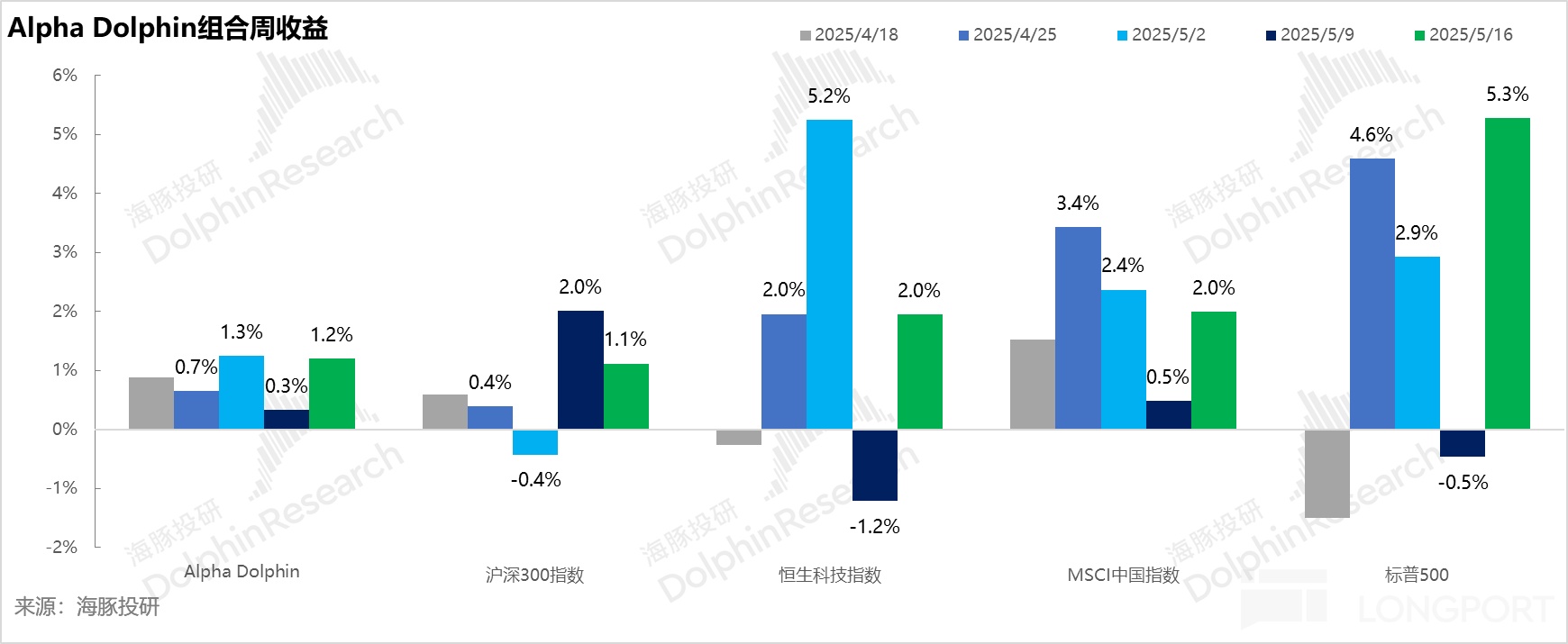

上週,海豚投研的虛擬組合 Alpha Dolphin 收益 1.2%,跑贏滬深 300(+1.1%),但跑輸 MSCI 中國(+2%)、恒生科技(+2%)和標普 500(+5.3%)。

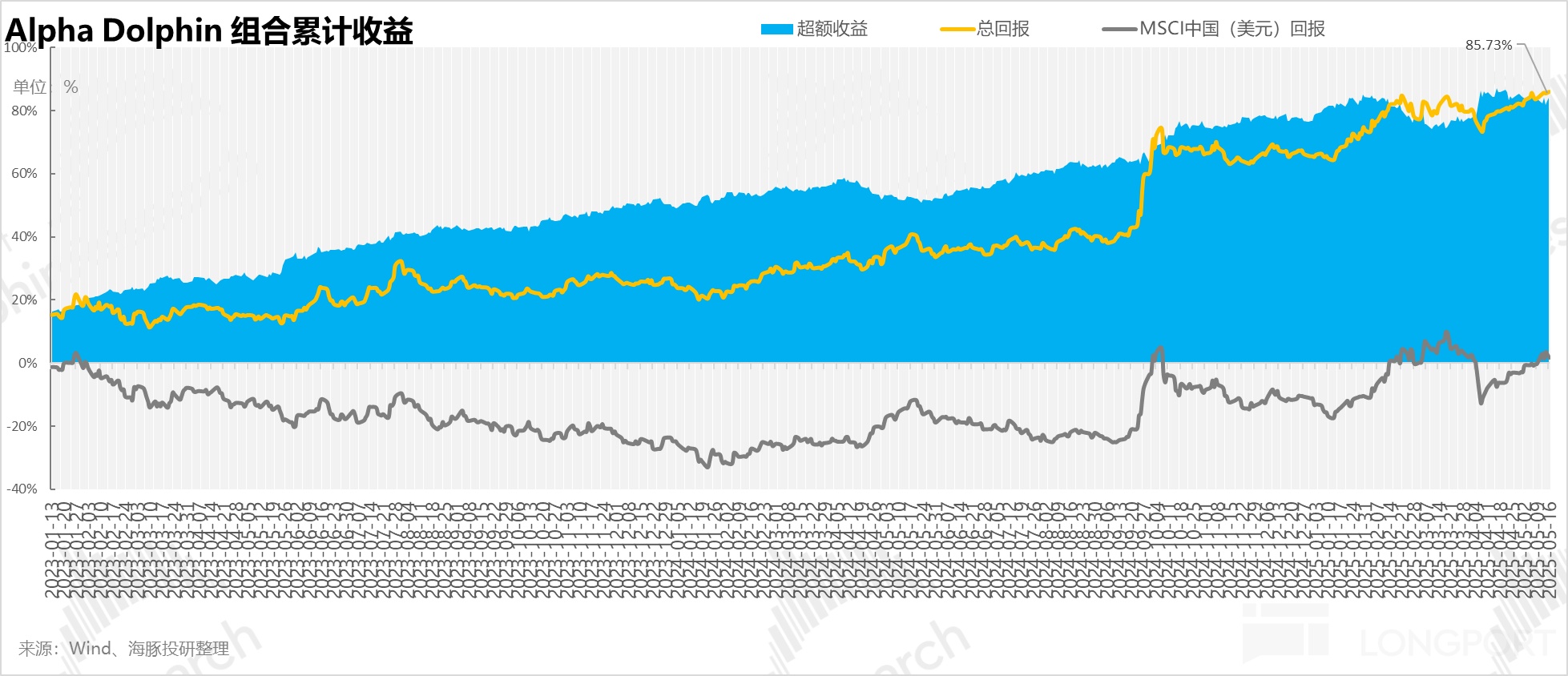

自組合開始測試(2022 年 3 月 25 日)到上週末,組合絕對收益是 86%,與 MSCI 中國相比的超額收益是 84%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,截至上週末超過了 1.89 億美金。

四、個股盈虧貢獻

上週 Alpha Dolphin 組合表現,權益上主要是因為關税問題改善帶來的資產修復,重點是唯品會和台積電,網易為財報發佈上漲後調入,未貢獻上週收益。

具體漲跌幅較大的個股,海豚君解釋如下:

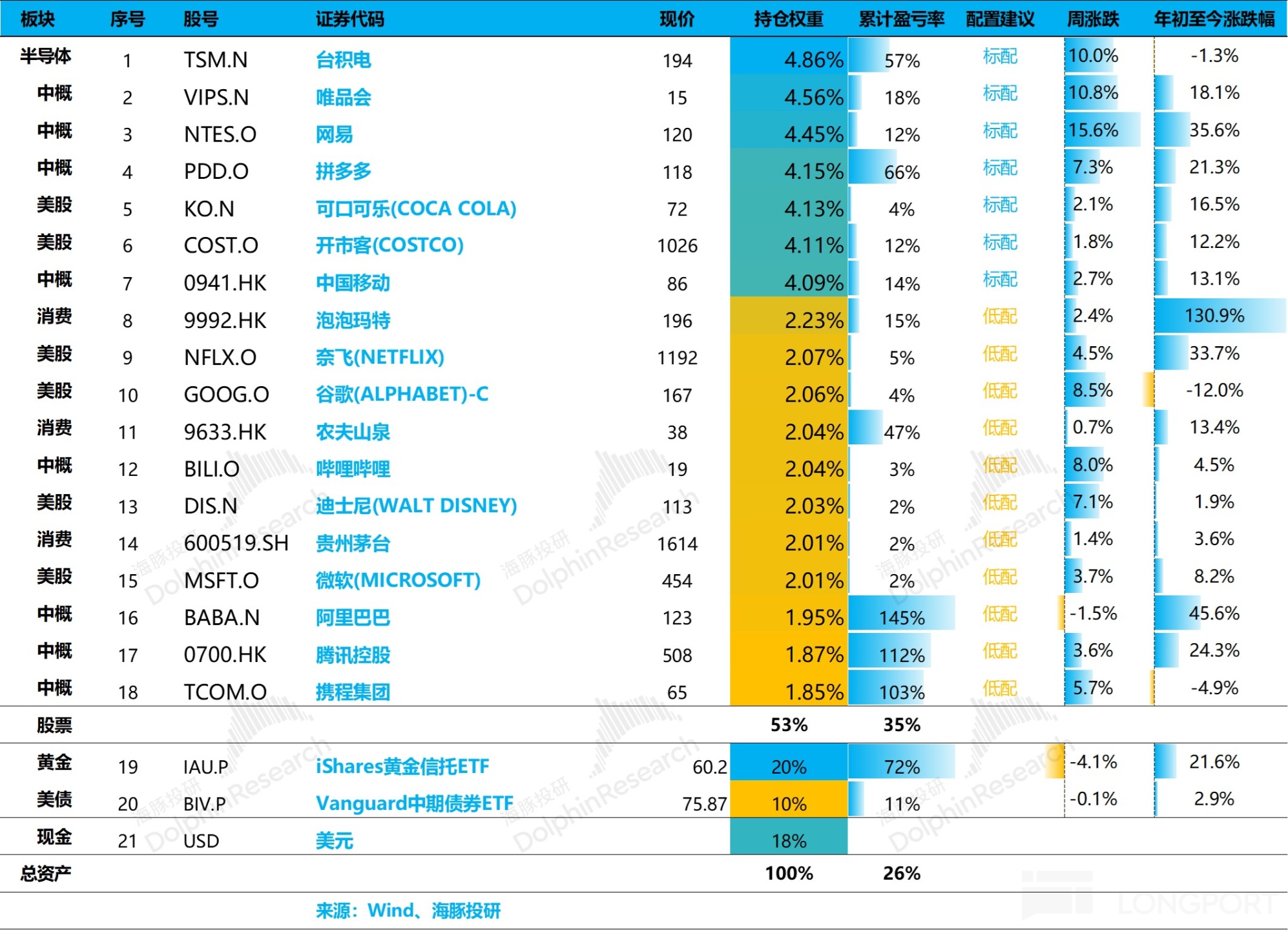

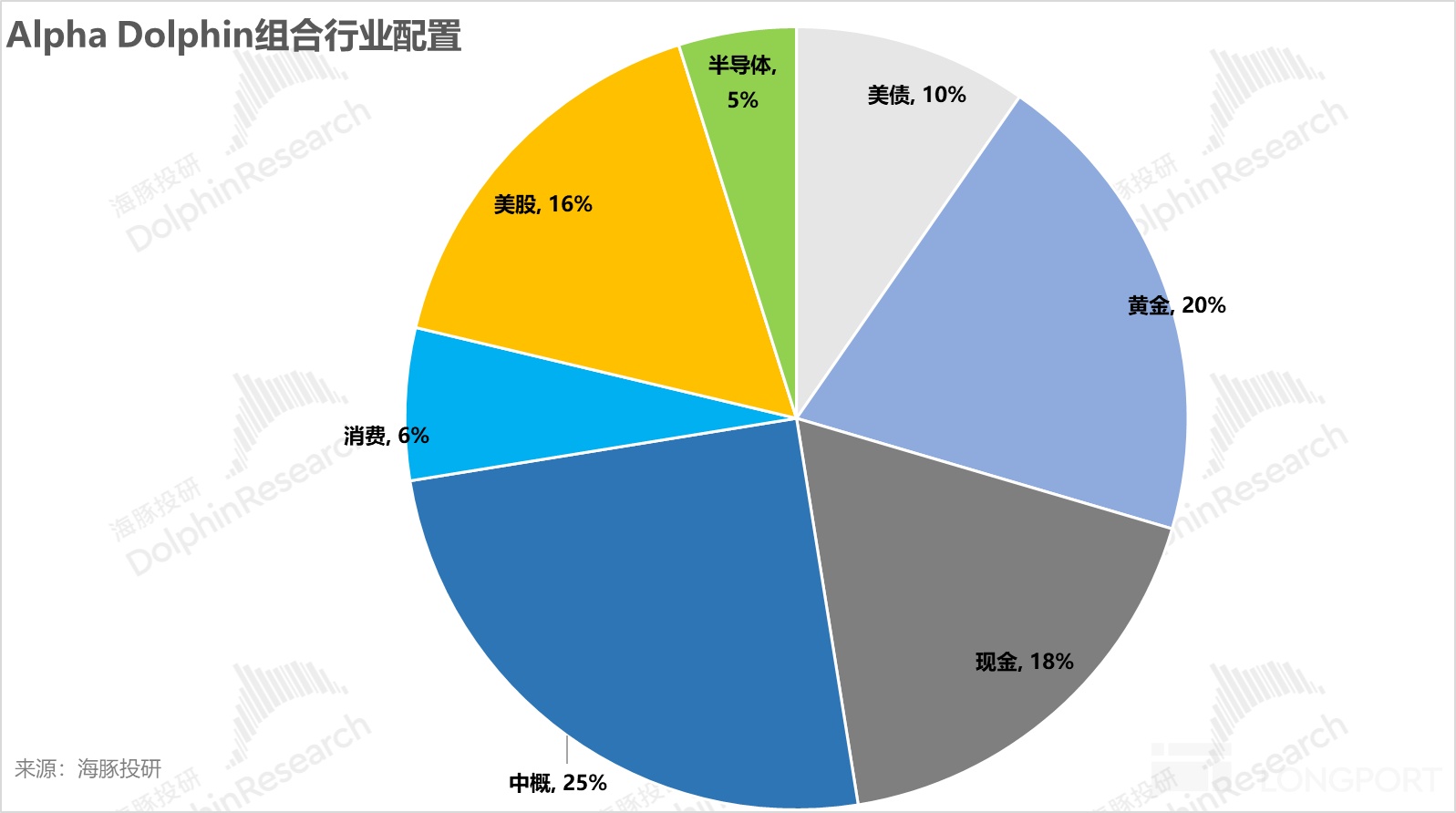

五、資產組合分佈

Alpha Dolphin 虛擬組合共計持倉 18 只個股與權益型 ETF,其中標配 7 只,其餘低配。股權之外資產主要分佈在了黃金、美債和美元現金上,目前權益資產與黃金/美債/現金等防守資產之間大約 53:47。

截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

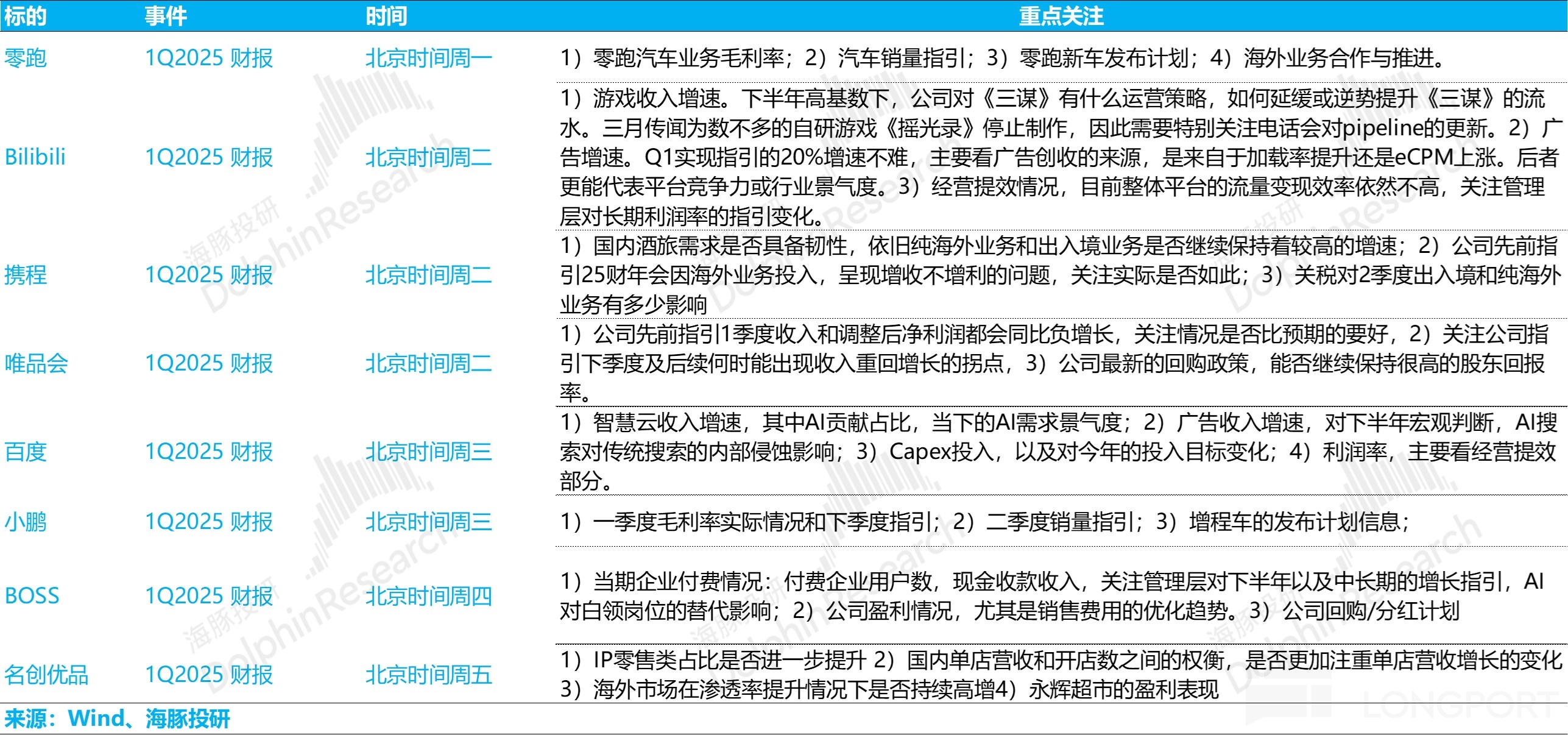

六、本週重點:

本週中概財報季還在持續,但進入垂直小而美類公司,海豚君給大家總結了一下重點關注方面:

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章請參考:

本文版權歸屬於原作者/機構。

以上內容僅代表作者個人觀點,不代表平台立場。本內容僅供投資參考,不應被視為投資建議。如您對平台提供的內容服務有任何疑問或建議,請聯繫我們。