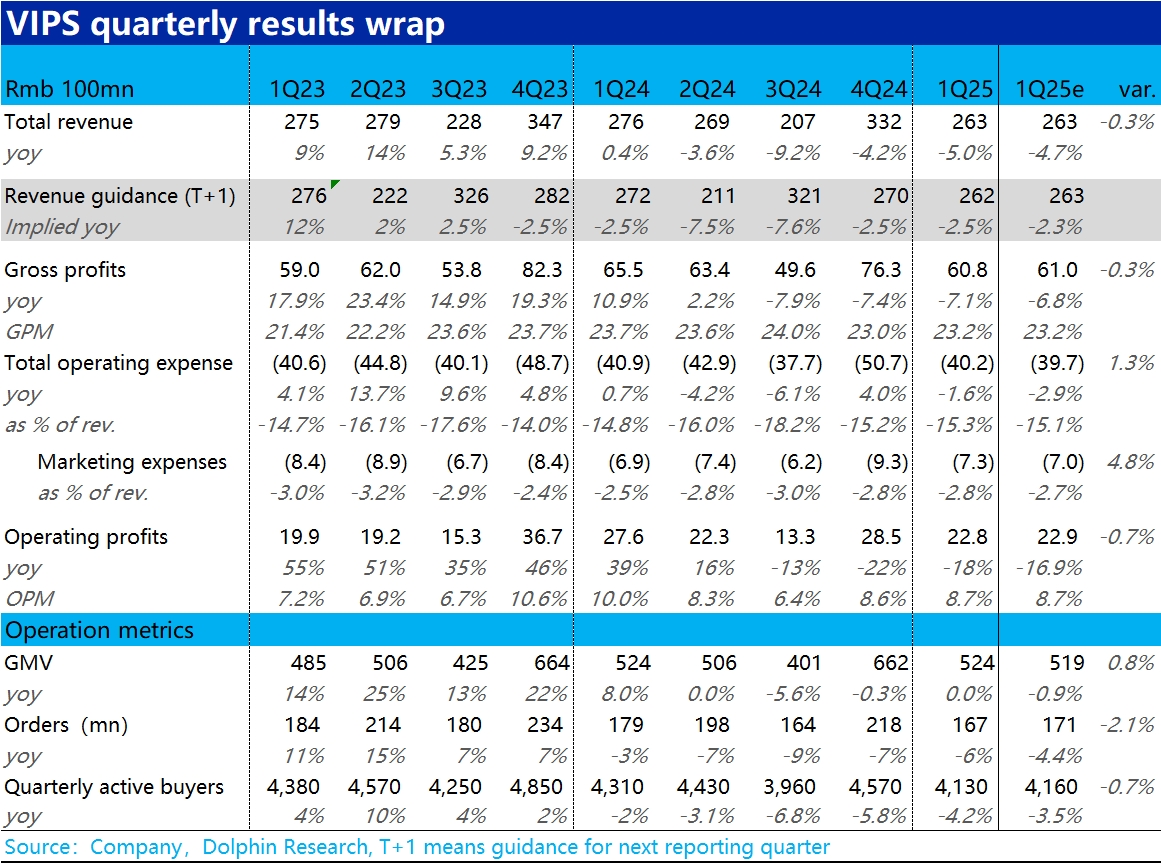

唯品會 1Q25 火線解讀:概括來説,唯品會本次的業績又是預期內的差。大數上,營收同比負增長 5%,貼着之前指引-5%~0% 的區間下限。又由於毛利率和費用率同比角度也明顯變差,經營利潤更是同比下降了約 18%。收入利潤雙負增。

核心經營指標上,GMV 近乎同比持平沒有明顯下滑算是 “欣慰之處” 了。但用户仍然同比流失了 180 萬人。

對下降的指引,也依舊是收入同比下滑-5%~0%,沒有變好趨勢。但市場也原本就是如此預期的。

換言之,絕對角度看各項指標表現都很差。相對角度看,這麼差的表現實際都在市場預期之內,相比去年四季度也沒有明顯再變的更差(4Q24 已經很差了)。

照理來説並沒有比預期差很多的業績,為何公佈後暴跌 8%?(盤前成交量很低,未必代表市場主力的反應)。海豚認為這可能是因為上週公司在沒有明顯利好的情況下,“莫名” 大漲了近 12%。當時我們就猜測可能有資金是在提前壓注,看好業績(可能因為京東和阿里的表現都不錯)。但實際並沒有超預期的驚喜表現,因此吐回了提前押注的漲幅。$唯品會(VIPS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論