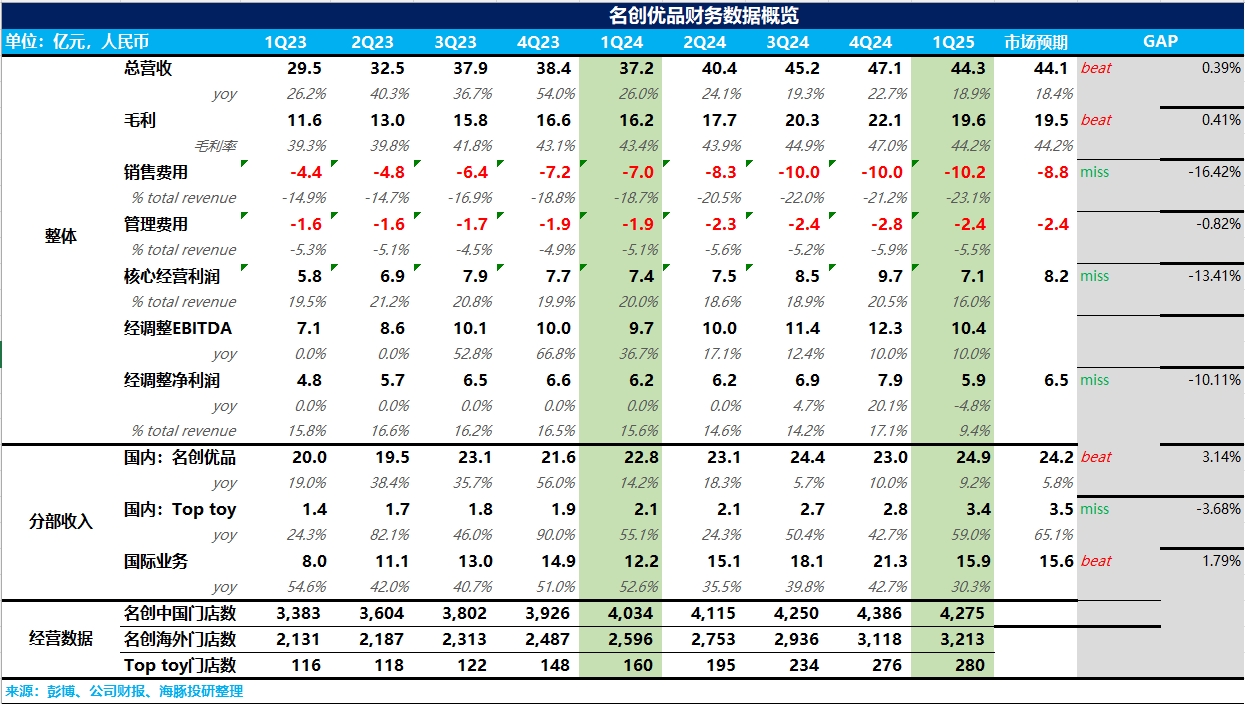

名創優品 1Q25 火線速讀:一季度營收端雖然整體符合預期,但最大的問題在於由於 IP 授權費用投入的加大以及海外直營店租金費用的大幅上漲,營銷費用率上漲較多,導致核心經營利潤不及預期。此外,在公司 “關小店,開大店” 的思路下,這個季度國內總的門店數量開始下降。

1、營收符合預期:在國內新開門店數量明顯放緩以及部分低效小店關閉後,國內整體營收增速並沒有掉太多,至少説明名創從去年開始最核心的 “大店戰略” 還是比較有成效的,核心驅動還是在於國內單店店效的提升。而海外在去年高速開店的基礎上,增速卻從去年 40%+ 掉到了 30%,不及海豚君的預期。

2、總門店數量開始下降:從開店上看,名創一季度在國內關停了大量低線城市低店效的門店使得總門店數量開始下滑,而海外門店數量仍持續增長,佔比從 41% 提升至 43%,但整體速度在貿易戰影響下也有所放緩。從同店增速角度,國內降幅從上個季度雙位數收窄至中個位數,海外根據海豚君測算,單店營收較去年同期基本沒增長。

3、核心經營利潤不及預期:毛利率穩定,但由於 IP 授權費用投入的加大以及海外直營店租金費用的大幅上漲,營銷費用率上漲較多,導致核心經營利潤不及預期。$名創優品(MNSO.US) $名創優品(09896.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論