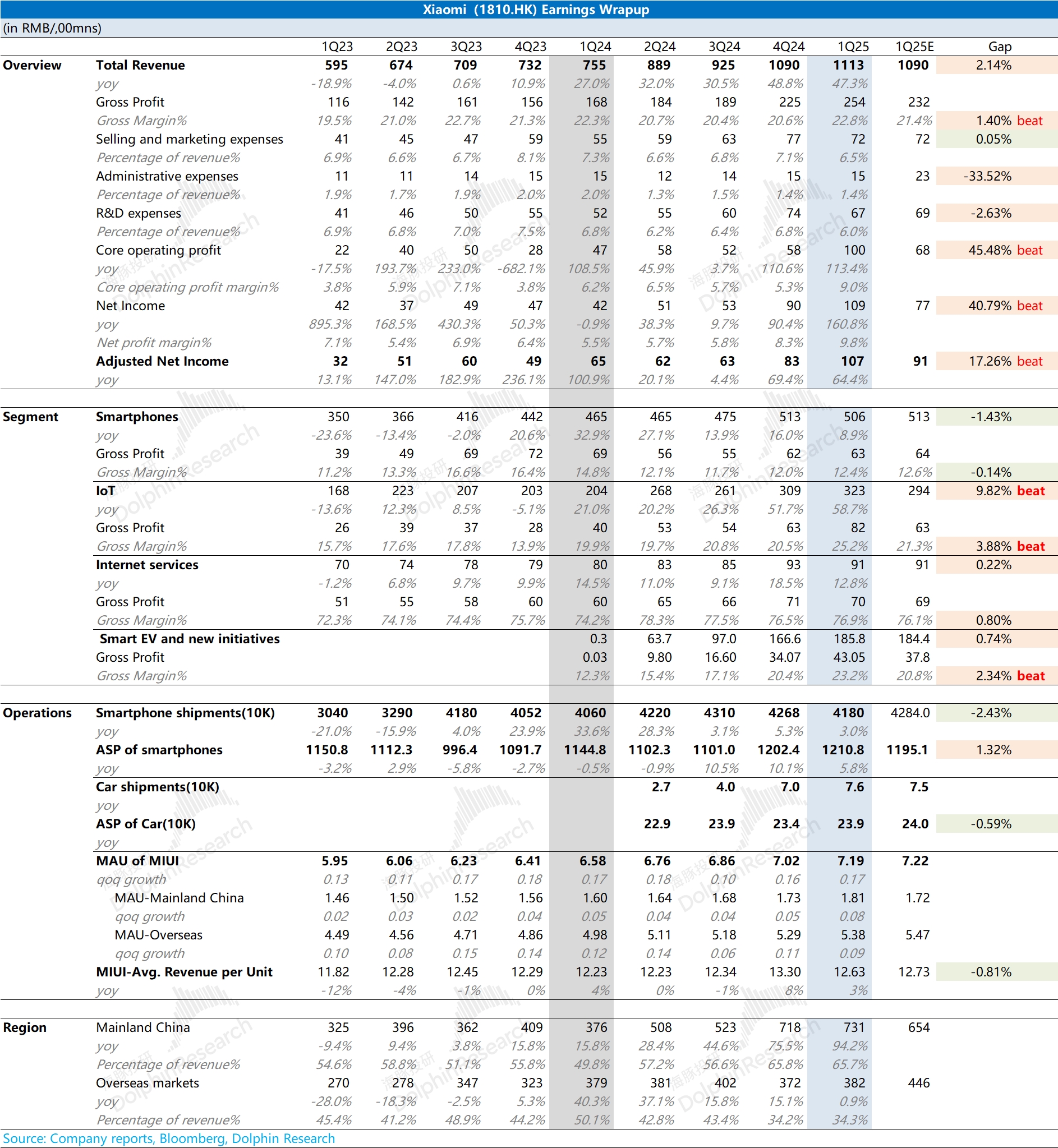

小米 1Q25 火線速讀:公司一季度表現整體好於市場預期。雖然手機業務表現平平,但 IoT 業務同比增長達到 58.7%,是本季度收入超預期的主要貢獻點。此外,公司汽車業務毛利率本季度也有超預期的提升,直接帶動利潤端的加速增長。

本季度市場主要關注國補政策的落地影響和汽車業務的表現:

1.國補政策:對公司傳統硬件業務的帶動有明顯差異,其中手機業務在本季度增長反而出現回落;IoT 業務受國補政策帶動明顯,收入和毛利率都有明顯提升。這表明國補能激發 IoT 產品的需求提升,而市場換機需求仍舊低迷;

2.汽車業務:公司的 YU7 將在三季度後產生收入,一季度收入主要來自於 SU7。汽車業務的減虧表現明顯好於市場預期,本季度汽車毛利率已經達到 23.2%,主要是受產能利用率提升的帶動。一季度汽車月均出貨量達到 2.53 萬台,已經達到了一期工廠的設計產能。由於二期工廠在下半年才能開工,當前公司月銷量已經達到 2.9 萬台左右,二季度汽車業務的毛利率有望進一步走高。

公司的銷售費用和研發費用雖然同比穩步提升,但核心費用率仍是下降的趨勢。在收入和毛利率增長的情況下,本季度核心經營利潤達到 100 億。

整體看,小米本季度財報數據還不錯,詳細信息請關注海豚君後續的具體分析和電話會交流紀要。$小米集團-W(01810.HK) $小米集團(ADR)(XIACY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論