理想 1Q25 火線速讀:這次財報整體可分為兩方面來看:① 一季度業績本身,② 二季度指引,市場更關心的是二季度指引部分,具體來看:

① 一季度業績還可以,略 beat 市場預期,但其實是在海豚君的預期之內的。

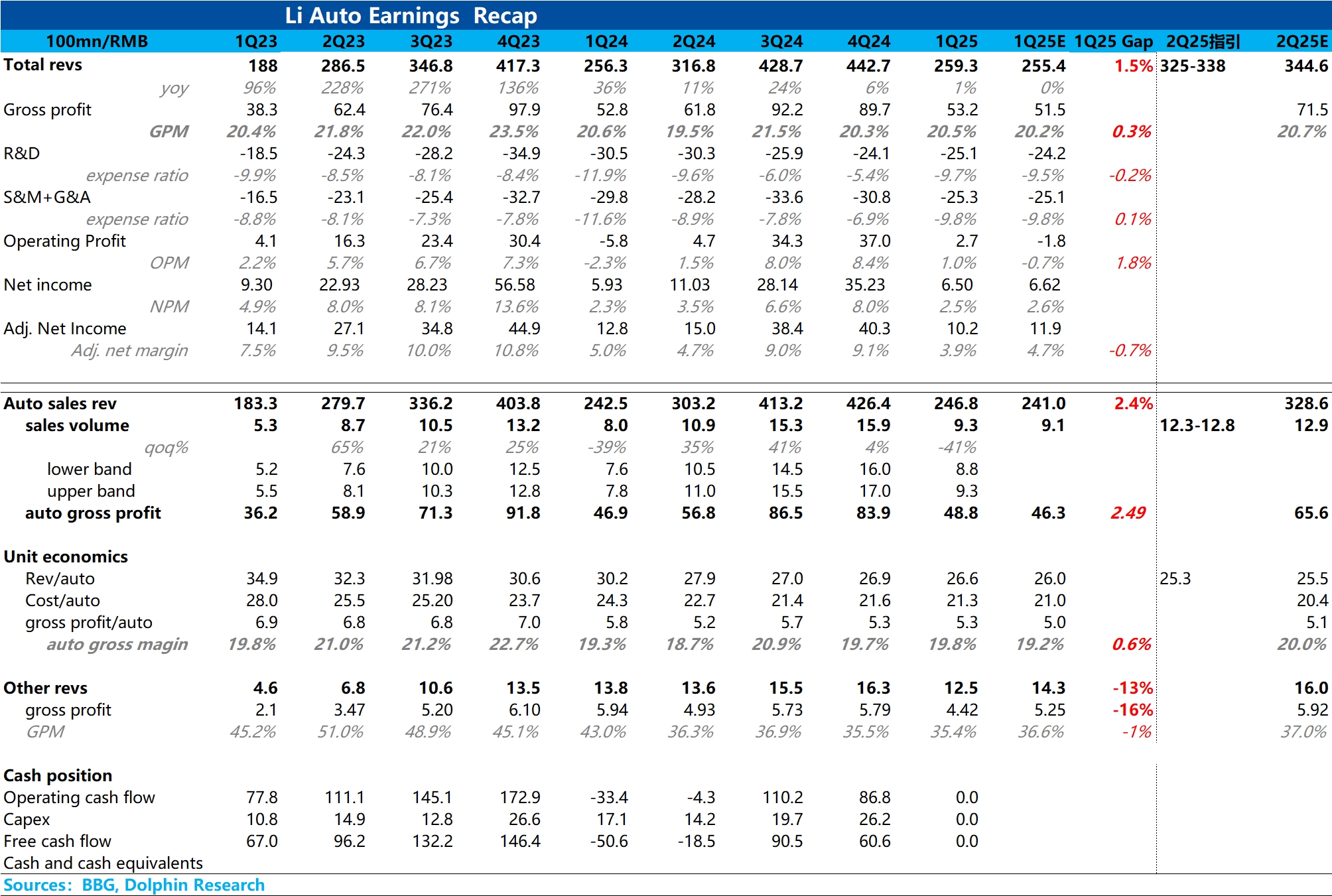

先從市場最關心的賣車業務來看,賣車毛利率表現還可以,達到 19.8%,其實是超出理想上季度給的本季度 19% 的毛利率預期。

但其實海豚君看到大行對本季度毛利率預期還打到了 20% 左右,雖然本季度這個 19.8% 賣車毛利率看上去跟上季度旺季相比基本沒掉 (19.7%),但上季度有個採購合約損失的計提,實際賣車毛利率在 20.7%。所以本季度實際賣車毛利率環比上季度是掉了 1 個點左右的。

雖然海豚君理解確實是低價的 L6 對車型結構有一定不利影響,拉低單車 ASP(但實際單車 ASP 還超預期了),但這個降本幅度明顯不夠,尤其是今年車企內卷式競爭中性價比尤為關鍵。

② 二季度指引太差,讓市場會覺得今年 60 萬輛銷量完成都有難度。

從二季度指引來看,收入和銷量雙雙 miss 了市場預期,而這個收入對應的賣車單價已經下滑到了 25.3 萬元(環比一季度還在下滑 1.3 萬元),但在新款 L 系列已經在 5 月 8 日上市(上市價是比現在老款價格要更貴的),按道理有接近 2 個月的完整交付月情況下,仍然還在下滑。

而 12.3-12.8 萬的交付指引也低於市場 12.9 萬的預期(市場預期 4/5/6 月交付在 3.4/4.5/5 萬輛),很明顯,此次 L 系列改款訂單是不及預期的,隱含 5/6 月平均月銷 4.5-4.7 萬輛,離完成 60 萬銷量都很有難度,是非常不及預期的,尤其是今年增程競爭明顯加大,增程紅利快被吃完的情況下。$理想汽車(LI.US) $理想汽車-W(02015.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。