疫情之後,消費復甦哪家強?

統計局今日公佈了上半年的社零數據:社會消費品零售總額 210432 億元,同比下降 0.7%。其中,除汽車以外的消費品零售額 189251 億元,下降 0.1%。

國網上零售額 63007 億元,同比增長 3.1%。其中,實物商品網上零售額 54493 億元,增長 5.6%,佔社會消費品零售總額的比重為 25.9%;在實物商品網上零售額中,吃類、穿類、用類商品分別增長 15.7%、2.4%、5.1%。

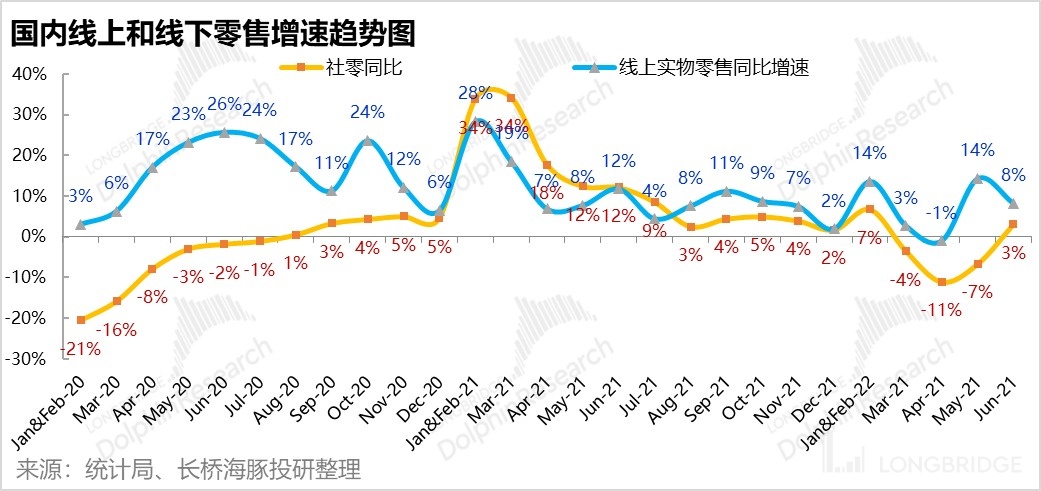

而單月來看,社會消費品零售總額 38742 億元,同比增長 3.1%,線上實物零售額則同比增長了 8.2%。

因此,整體來看,在度過疫情之後,消費整體在 6 月還是迎來一場不錯的反彈。詳細來看以下幾點值得關注:

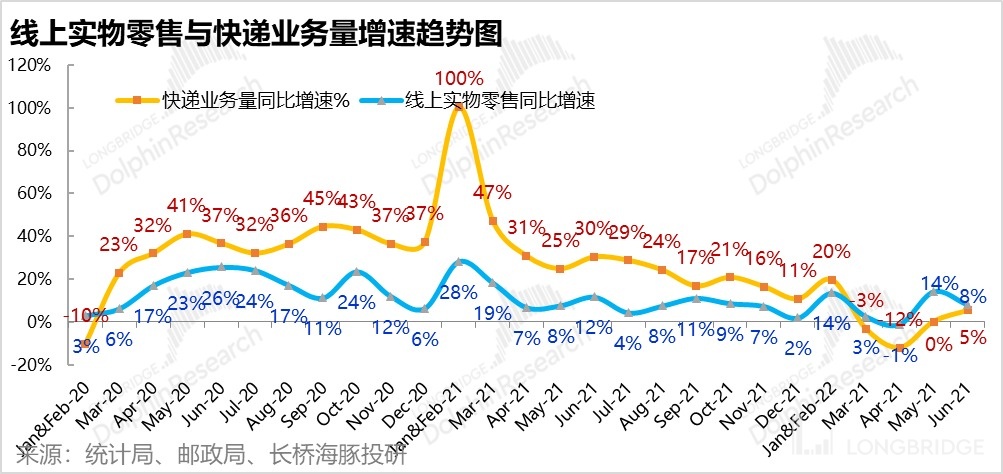

- 線下解封后,線上實物零售增速有所回落。結合線上零售額和快遞包裹量的數據,疫情間暴漲的單包裹價值可能是社區零售、即時配送等不記在包裹量的同城線上零售導致。疫情後,用户對同城線上零售的使用習慣是否會持續值得關注。

- 從復甦的節奏和力度上,線上實物增速>線下實物>0>餐飲增速>線上非實物。

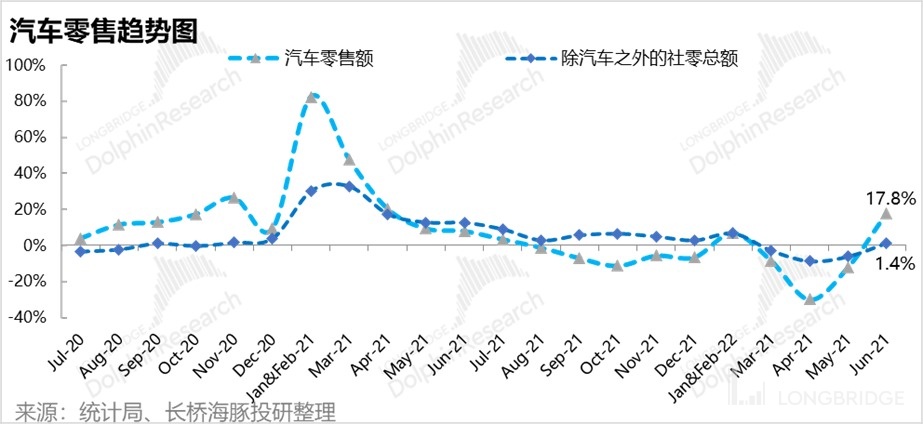

- 6 月汽車零售同比增長 18%,是拉動零售復甦的主力軍,剔除汽車後社零大盤增速僅剩 1.9%,遜色不少。樓市困境,汽車能否作為政府長期刺激政策的主要手段值得觀察。

- 二季度線上零售整體增長 7.5%,表現實則不差。而根據公司對外交流以及專家調研,京東二季度 GMV 增速可能略低於 10%,阿里核心電商 GMV 則可能下降 10% 左右。拼多多雖未對外溝通,但某專家表述公司在 6 月增速可達 30-35%,在 4-5 月的增速也應當高於行業。

總的來説,6 月國內零售消的表現是讓人滿意的,且基本可以確定已經度過了年內的最低點。然而本月的表現是封控解封后、需求短暫的報復性釋放,還是能購持續復甦還需持續跟蹤。

以下為詳細分析:

1. 社零整體轉正,線上實物略有回落

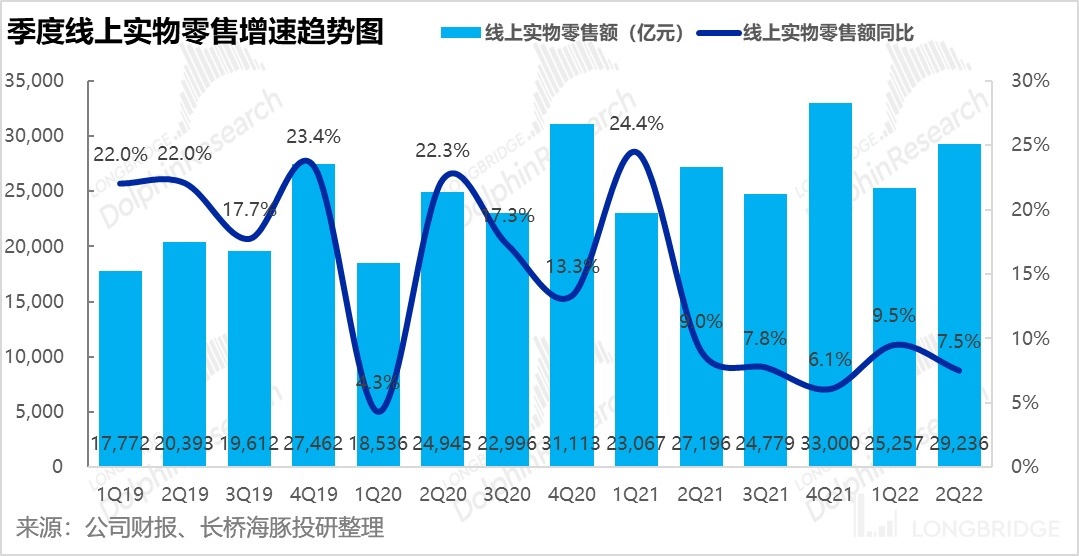

自上海在 5 月底全面解封,先前連續 3 個月同比萎縮的社零總額增速終於在 6 月份由負轉正,同比增了 3.1%。不過,也由於線下解封,線上零售相較獨領風騷的 5 月,本月增速也有所回落,下降到 8.2%,但這個增速仍然不低。

結合郵政局公佈的快遞量數據,在 5 月線上零售額和包裹量增速明顯背離後,本月 8% 的零售額增速和 5% 的包裹量增速也重回相互匹配的狀態。

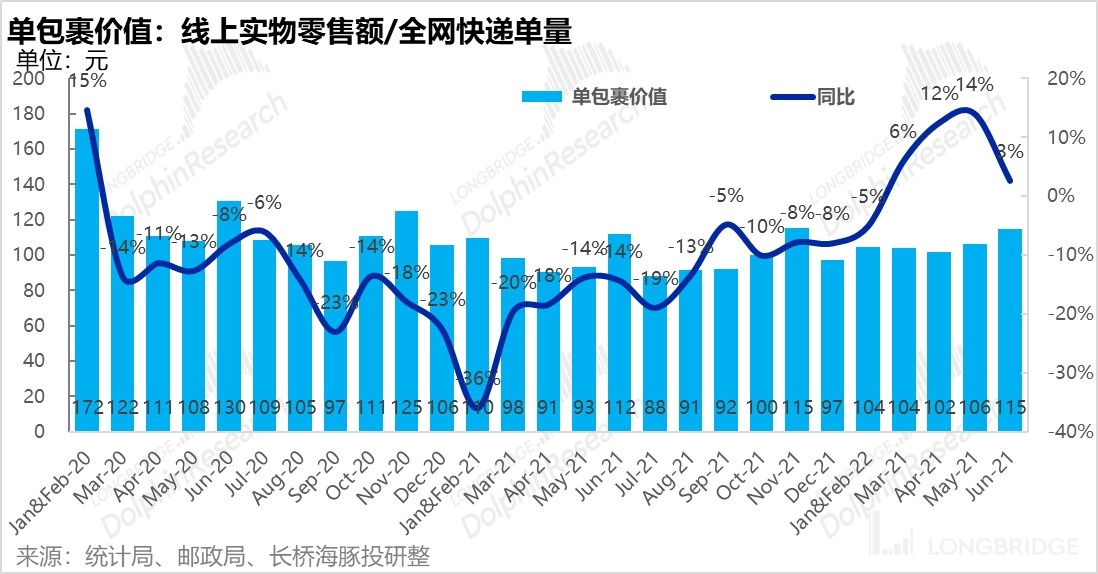

根據以上兩組數據推算出的單包裹價值在經歷了疫情間的同比 10% 以上的暴漲後,本月增速也回落到了 3%。

海豚君認為,從單包裹價值的異常變動可以做出以下合理推測:疫情期間由於快遞運輸不暢,被封控在家中的居民更多使用同城配送(社團團購 or 叮咚、京東到家等即時配送)來購買物資。但上述同城配送並不記錄在快遞量之中,因此致使單包裹價格異常上升。

而 6 月快遞恢復常態後,線上消費也回流到異地電商,因此單包裹價值也重回正常。不過,經過此次疫情後,一二線居民對同城配送的接受度提升,對未來線上零售格局能否帶來長遠影響值得關注。

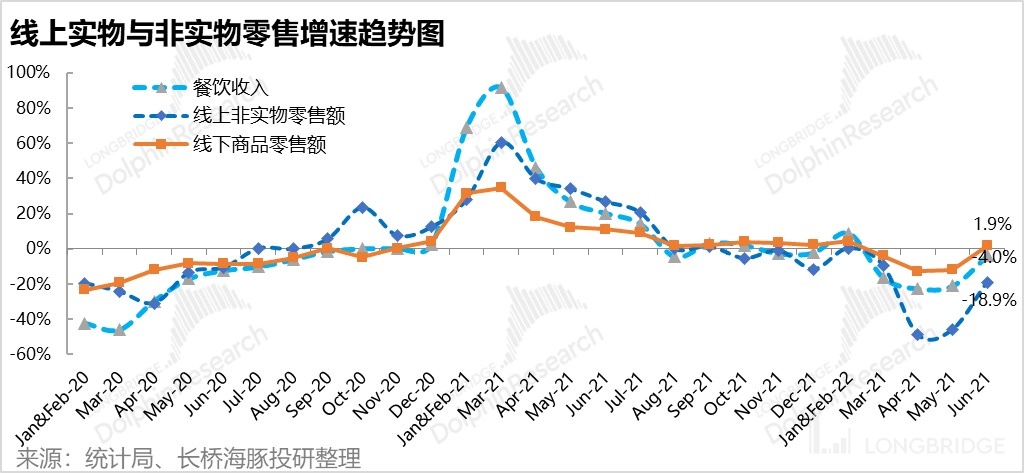

2.復甦程度,線上實物>線下實物>餐飲>線上非實物

雖然 6 月社零各組成部分整體較 4-5 月都明顯改善,但從恢復的速度和程度來看,還是符合海豚君先前的判斷,實物零售>餐飲>虛擬商品 or 服務商品。到 6 月,線上實物零售增速也已轉正,增長了 1.9%。餐飲業收入降幅也縮窄到-4%,而線上非實物零售(電影票、娛樂活動門票等)同比仍下降 19% 左右。而當前上海的影院等也尚未完全放開,因此國內的娛樂性消費復甦應當是最慢的(但也意味着完全放開後,有更大的彈性)。

3. 汽車是拉動社零的主力軍

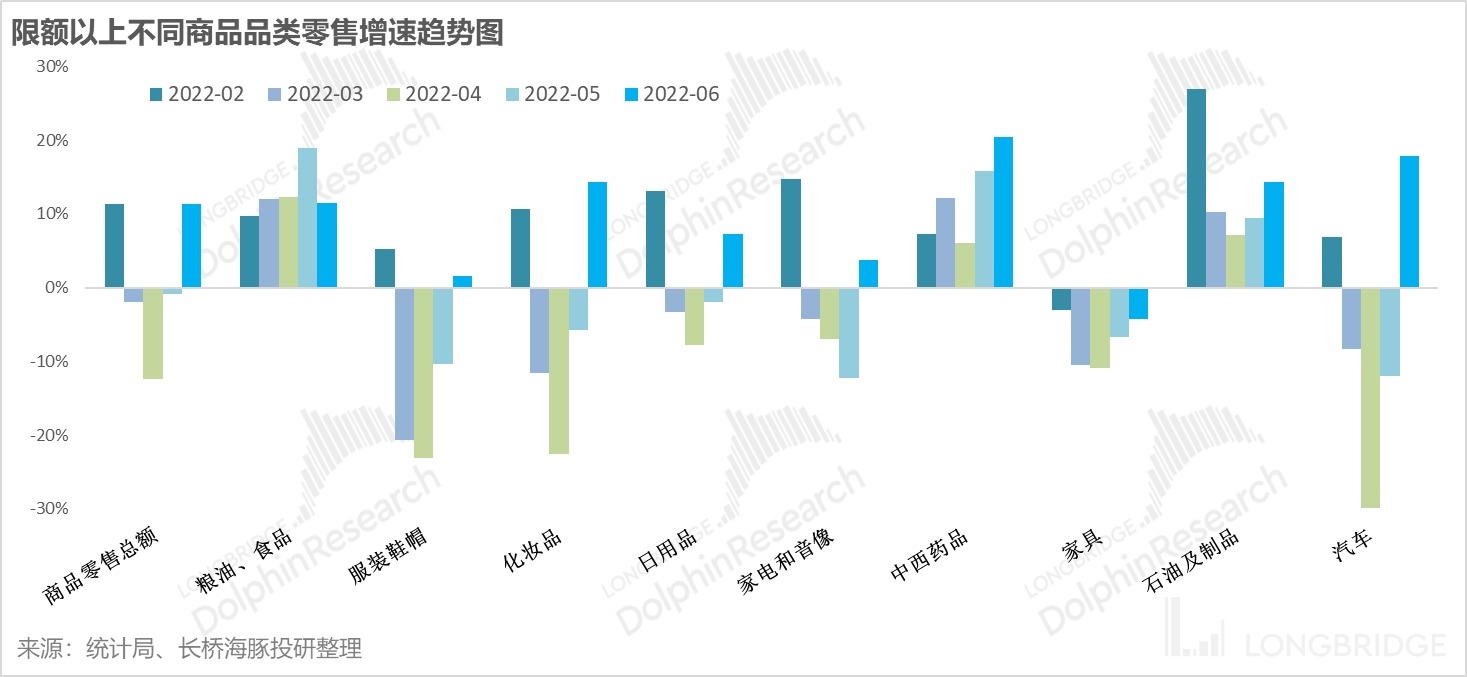

分商品品類來看,中央政府近期發佈了一系列刺激汽車消費的政策(燃油車和新能源車皆有覆蓋)。在政策的大力刺激,以及疫情間被嚴重壓抑的需求快速釋放的利好下,汽車零售額在 6 月同比大漲了 18% 左右,是拉動整體社零增長的主力軍。若剔除汽車的貢獻,本月社零增速便僅有 1.4%,雖仍由負轉正,但還是遜色不少。(從更宏觀的角度,在房地產市場正歷經巨大困難是,作為行業規模位居次席的汽車行業,是否會被政府長期作為刺激經濟的主要手段值得關注)

除了汽車之外,食品糧油、藥物和石油製品仍是增長最為堅挺的前三甲。化妝品、日用品和家電也有了復甦的跡象。服飾和傢俱消費則仍相當疲軟。

4. 二季度線上零售 recap

雖然 4 月線上零售一度同比下滑,但在 5-6 月的大幅拉昇後,二季度線上實物零售最終同比增長 7.5%,表現實際不錯。

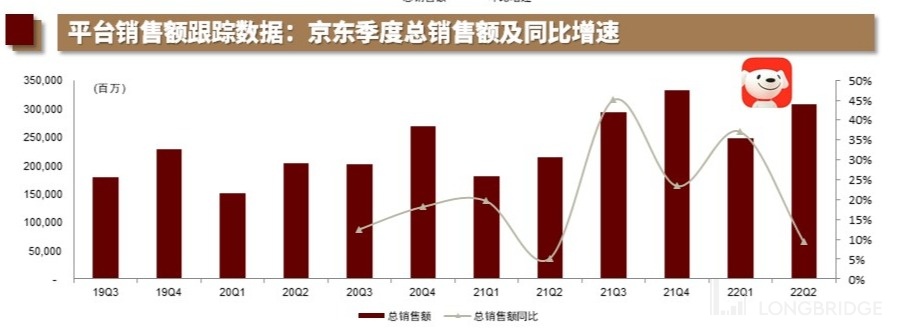

而從各公司對外溝通的表現來看:京東 4 月 GMV 和行業類似,即 low-single-digit 下降,5 月表現略好於 4 月,而京東 6 月大促銷售據專家調研同比增長 10% 左右。而據公司溝通,大促 GMV 佔 2Q 比重在 50% 左右,因此京東 2Q 的 GMV 增速應當是略低於 10% 的水平。

而淘寶系在 4 月 GMV 下降了 low-teenage,5 月環比有所改善,6 月淘寶系雖未公佈大促銷售數據,但相對 5 月肯定還是環比改善的。因此 2Q 阿里核心電商 GMV 應當最多下降 10% 左右。

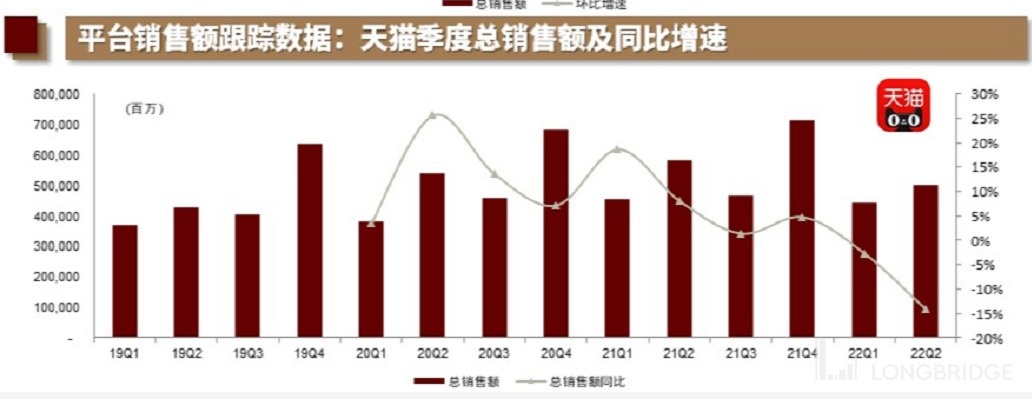

拼多多雖未對外溝通過 2 季度 GMV 表現,但據某專家調研,多多在 6 月的 GMV 增長可能高達 30-35% 左右,按行業增速來看,4-5 月拼多多的表現大概率也好於京東和阿里。(下圖是中金統計的各公司銷售額,僅供大家參考)。

<全文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。