Snap:“雷神” 又來了,廣告股要面臨 “通脹、競爭” 雙殺?(含電話會重點)

Snapchat 作為美國第一家公佈財報的廣告股,它的表現有助於我們對美國廣告市場,以及其他廣告公司的情況具有前瞻性。

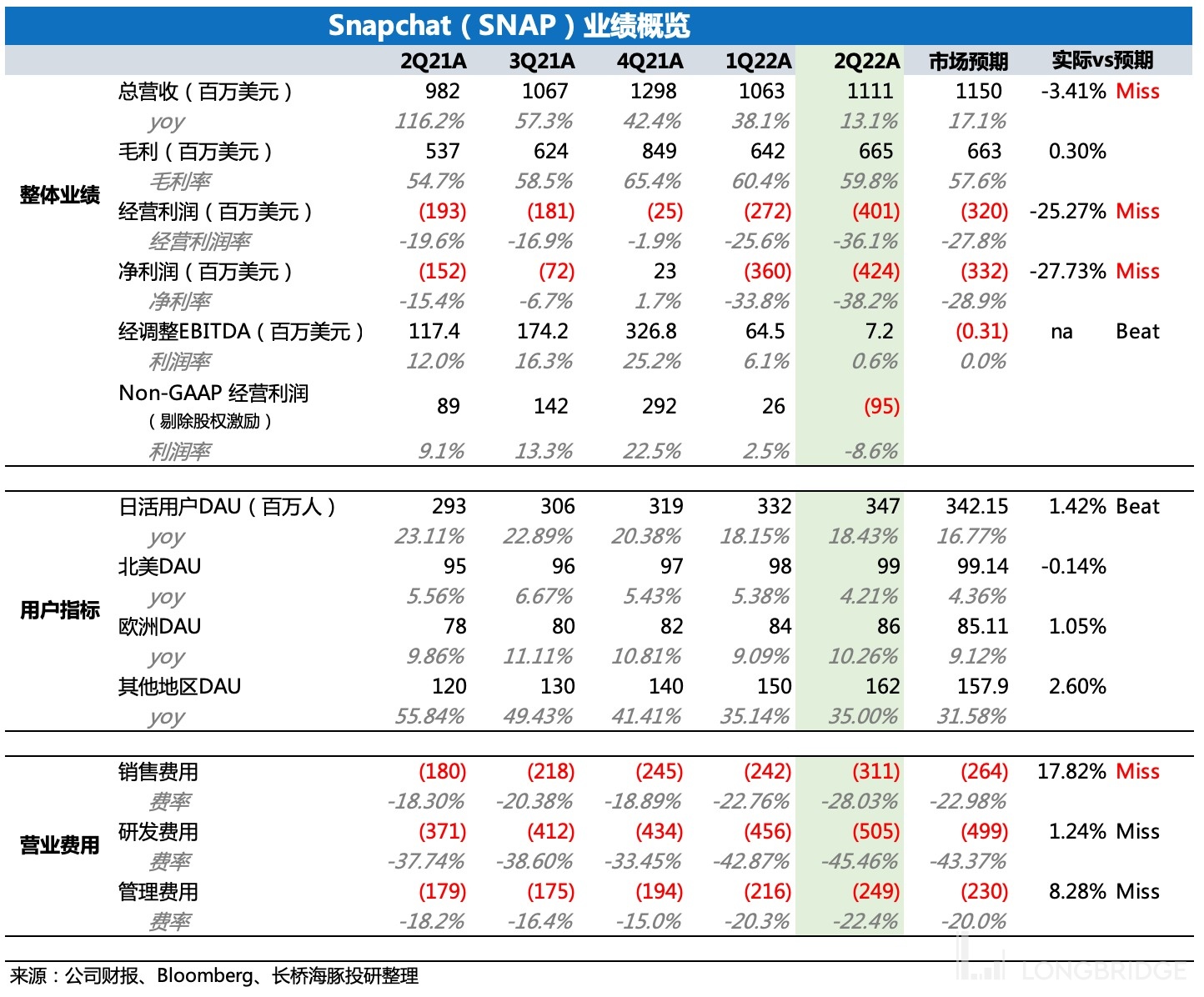

儘管在 5 月底公司透露不能完成 Q2 的營收及盈利指引目標(收入同比 20%-25%),當天股價大跌 30%,一定程度上消化了這個不及指引的風險預期,但 Snap 二季度真實成績(收入同比 13%),還是明顯低於市場一致預期(收入同比 17%),這也潛在説明,6 月的實際情況可能比 4、5 兩月相比預期的差距更糟糕。

在此,海豚君提醒,宏觀環境對廣告主預算的影響已經開始顯現,並且在逐月加大中。接下來下週馬上會迎來兩家廣告巨頭 Google、Meta 的財報披露,大家需要繫好安全帶。

另外,海豚君組合中的 Unity,也是一個廣告營收佔比超過 50% 的平台公司。不過 Unity 在本月初剛剛修改過指引,因為二季度已經過去,所以這個指引區間應該是比較準確的,Snap 暴雷對它的預期影響短期可能相對較小。

但我們同樣關注 Unity 管理層對下半年及明年的指引是否會有新的調整。屆時海豚君將第一時間給大家帶來 Google、Meta、Unity 這三家廣告公司的解讀和管理層電話會紀要,感興趣的朋友可添加小助手微信 dolphinR123 入羣獲取。

與此同時,Snap 在財報以及電話會中,管理層也表述了對當前遇到的一些經營環境壓力(通脹、競爭),而出於各種不確定性,管理層這次未給出我們最關心的三季度業績指引。

電話會上,海豚君認為有幾點是值得大家去關注的:

1、管理層認為,當前的壓力主要是宏觀環境帶來,廣告主的預算減少。其次是在整體市場放緩的情況下,競爭更加劇烈。他們感覺出同行其他廣告平台也都在經歷收入放緩的情況。

2、在宏觀環境(通脹、國際摩擦)不好下,廣告主收入放緩,為了保證利潤,因此會削減開支。而成本費用中,最容易砍掉的就是營銷預算。數字廣告,尤其是直接響應這種效果廣告,開啓和關閉投放都很方便、靈活,因此在廣告主削減開支的時候,會更容易被砍掉預算。

海豚君理解,Snap 的廣告主都偏相對中大品牌,品牌營銷意識更強。因此在需要收縮廣告投放的時候,由於品牌廣告投放的必要性較高,效果廣告的預算反而減少的更多。

具體到廣告投放量和廣告單價上,投放量(庫存)同比增長 9%,但廣告主願意給出的競價在下降,這也是大環境和競爭的共同拖累。

3、公司認為,後續要重回高增長的條件,是需要一個更友好的宏觀環境。預期在宏觀環境轉好的情況下,他們的業績會快速回升。管理層背後主要邏輯:目前社區成長比較穩定,流量仍然在擴張。

Q2 主要經營指標變化

(1)平台 DAU 同比增長 18%,其中 25 歲以上的用户同比增長 40%

(2)Spotlight 用户觀看內容時長同比增長 59%

(3)Spotlight MAU 整體增長 46%,達到 2.7 億以上,平台滲透率 78%(2.7/3.47)

4、為應對當前的環境壓力,公司的做法:

(1)開源

a. 專注投資改善效果廣告的 ROI(如優化衡量精準度)

這是 Snap 要集中資源(資金)專攻重點業務。

海豚君認為,這也意味着短期不僅收入上會受到大環境以及競爭的壓制,毛利率上可能也會因為加大投資而帶來持續的走弱。

b. 投資其他能夠拉動收入的業務,比如Spotlight(上個季度開始商業化)、Map、AR 廣告(長期看好)。

(2)節流

a. 減少招聘,優化團隊

這也是宏觀經濟低迷期,大部分公司平台的一貫操作。

b. 減少其他運營費用

c. 以期保證現金流,二季度自由現金流(FCF)淨流出 1.47 億,去年同期為淨流出 1.16 億。截至二季度末,公司賬上現金 23 億,可交易證券 25.7 億。短期的債務不多,暫無現金流短缺風險。

5、此次財報公司宣佈了一項未來 12 個月不超過 5 億美元的回購計劃。