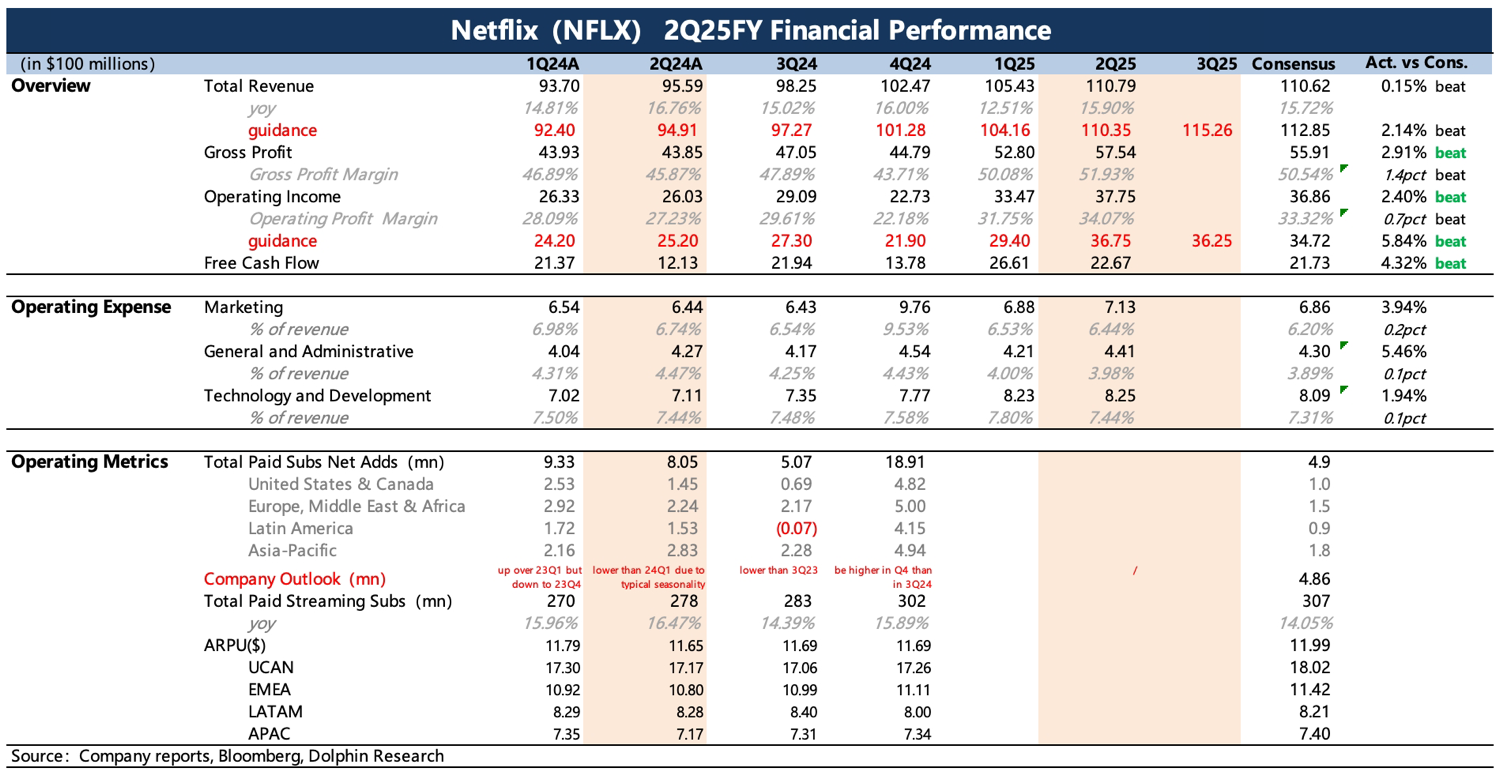

奈飛 2Q25 火線速讀:二季度整體業績還不錯,表現一如即往的 “穩”。收入增長 16%,利潤增長 20%,主要受益年初在核心地區的漲價,以及季度末《Squid Game 3》對訂閲用户數的拉動。

出於對下半年一波強勢內容的自信,公司上調了對三季度以及全年的指引。

(1)2025 年全年收入有 435 億~445 億,上調到 448 億~452 億,增速 15%~16%,超市場一致預期(~445 億)。

(2)2025 年經營利潤率由 29% 上調到 29.5%(按年初匯率),若按當下匯率,利潤率逼近 30%,基本符合預期。

不過當期業績大部分指標的表現在預期之內,新指引雖然超了當下市場預期,但上調指引的動作也是得到資金們的一致期待。參照歷史情況,這次業績 beat 幅度不夠高。因此估值畏高情緒下,市場反應顯得有些平淡。

奈飛目前已經 5423 億了,短期要拉動這個 5000 多億的大盤子,確實需要捧出更驚豔的成績。因此更適合從長期穩定增長的視角,去理解奈飛的估值溢價。$奈飛(NFLX.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論