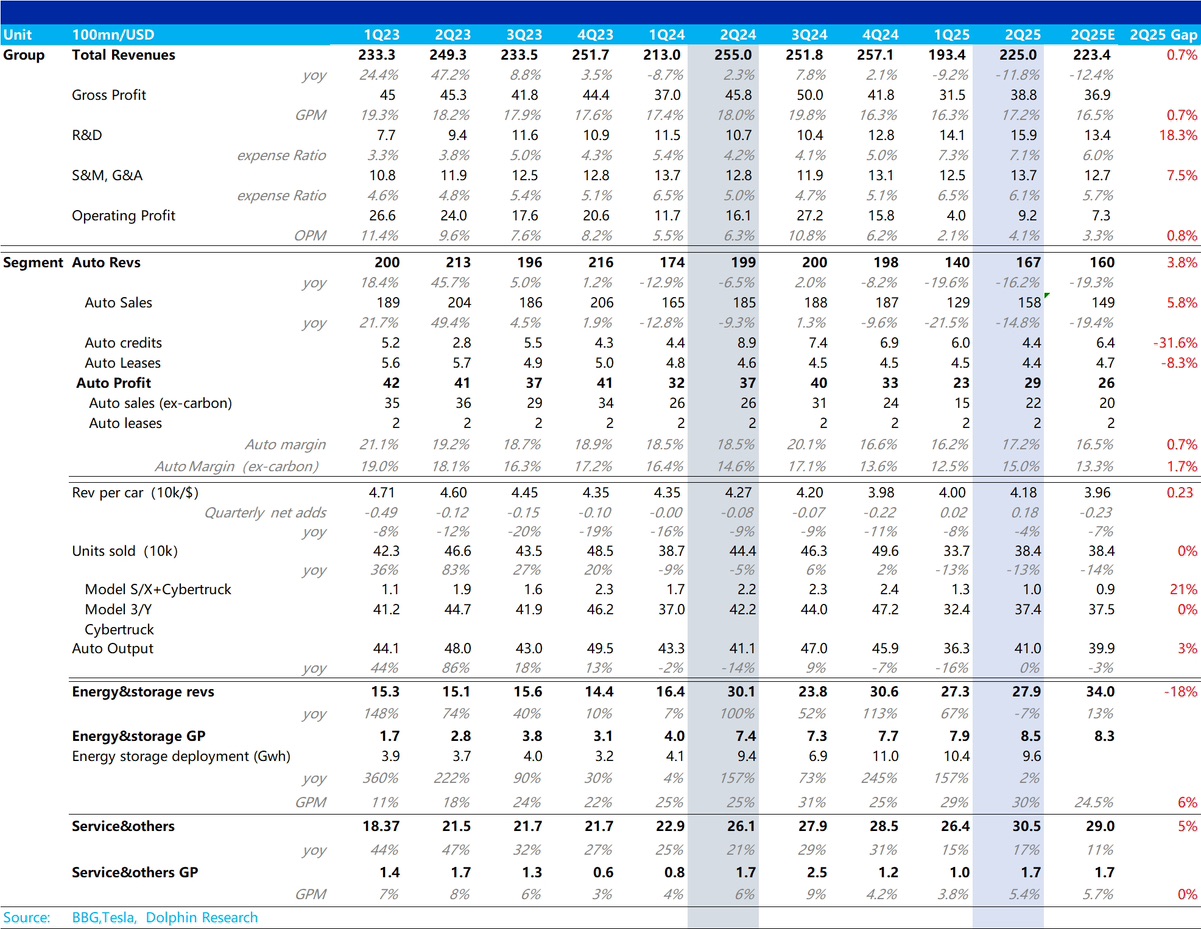

特斯拉 2Q25 火線速讀:單從此次業績來看,特斯拉二季度財報表現不錯,尤其在最核心的汽車業務表現上超出了市場預期。

先從 top line 總收入來看,225 億的總收入,超出了市場預期 2-3 億左右,而從幾塊收入業務來看:

儲能業務因為關税影響,收入端表現平平其實已經被 price in, 而服務業務本季度還在環比上行,表現也不錯,但真正最最核心的汽車業務基本盤反而表現有驚喜。

此次汽車業務收入和毛利率端雙雙表現不錯, 汽車銷售收入 158 億(去監管積分和租賃),而純賣車毛利率回升到了 15%(去監管積分),都超出預期,終於走出了一季度賣車最差的低谷,海豚君認為這個表現主要由於二季度的 Model Y Juniper 上市的定價更高,從而帶來更高的賣車單價所拉動,同時本季度也沒有一季度的停產和爬坡對固定攤折成本的負面影響。

但特斯拉很明顯是一個定價在未來的股票,自一季報後,走到 330 的股價,很大程度上都來自於 robotaxi 業務的正常推進,以及定價了大部分的星辰大海業務 robotaxi 和 optimus 上,和汽車基本面的表現實則關聯度有些脱鈎。

所以對於特斯拉,投資者更需要關注未來表現:

目前汽車基本面上,廉價版的 Model 2.5 應該還是會發,但可能進度會有所延後,而美國 IRA 7500 補貼是最大的利空因素,尤其是特斯拉因為走到 330 的相對高位股價,市場對於這份業績可能要求會相對苛刻。尤其在馬斯克警告特斯拉之後會有幾個季度賣車基本面表現不佳的情況下,以及 Model 2.5 進度表仍然未知。

但在星辰大海業務 robotaxi 和 optimus 上,海豚君根據調研看下來,進度突破的拐點階段可能在 2025 年末 2026 年初,且目前這兩個業務邏輯短期無法被證偽,但遠期很宏偉的情況下,如果此次業績出現回撤後反而可能是不錯的進場機會,具體關注海豚君之後的點評。$特斯拉(TSLA.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。