漲業績不漲股價,美股是風險還是機會?

大家好,我是海豚君!

海豚君在之前的《策略週報》中有説過,當下特朗普的《大漂亮法案》和後續美聯儲主席任滿換人,基本確認了明年寬財政 + 寬貨幣的雙重寬鬆政策的前景,加上全球貿易關税進展基本順利,美股已提前開始慶祝明年的大好前景。

但美股高位徘徊之際,對於今年下半年而言,還要面臨三重考驗——基本面、美聯儲降息和美債發行節奏。本週,海豚君就圍繞這三點,來看一下最新的進展:

一、基本面:定價過飽和,尖子生最多保股價不跌

先説微觀層面的個股財報季:從第一個發財報的公司奈飛開始,海豚君預感到奈飛恐怕是這個財報季多數互聯網公司的翻版——收入展望上調是預期內的(美元貶值帶來的業績上調不算利好),而利潤指引稍有瑕疵就會導致股價下泄。而事實上也大體如此:

特斯拉當期業績相比低迷的預期是要好的、谷歌的廣告/雲業務都是亮眼的、可口可樂剔匯率的有機增長和利潤也都很出色。但業績後的股價表現都相當一般。

其他海豚君沒有覆蓋的公司,比如軟件股中的 SAP 業績拉胯,帶動整個板塊大跌;汽車半導體的恩智浦業績差,也導致整個板塊一起調整。

而所謂 “過硬” 的財報答卷,目前看大多也只是保住股價不跌,而差的業績直接就是 10% 百分點上下的下泄。多數時間,資金都是在找財報各個角落的瑕疵,藉機下泄。

本質上,這是因為市場定價已過於飽滿,個股如果做不到一個大幅度超預期來拉高長期展望,那麼面臨的高概率方向就是高位盤桓或者股價回落。

財報季走到目前來説,廣告行業所體現的宏觀經濟也算穩定,與宏觀數據基本互相驗證——6 月美國社零經過兩個月的疲軟之後也開始恢復。

從基本面上來看,無論是宏觀的還是微觀的,整體風險並不大。而問題的問題,顯然是在定價上,市場對股價定價過於飽滿,進一步向上過於困難。

二、降息和發債抽水,到底哪個先到?

在基本面基本穩健的情況下,當下能改變美股走向的主要是兩股勢力——降息預期到底如何?發債抽水力度如何?這兩個一個有助於股市進一步上漲,一個短期發債時會吸食流動性,但實際效果是寬財政的話,資金投入實體經濟最終還是會引動資產泡沫。

其影響的主要是投資節奏的判斷:短期是鎖盈,還是等待降息超預期,資產進一步上拉?但無論如何,如果把目光放到明年來看的話,寬財政和松貨幣下,美股仍然是樂觀的前景。

a. 大批鬥,鮑威爾能撐得住嗎?

從特朗普、到貝森特、再到一個個議員,施壓降息的政客越來越多,門道也開始五花八門:從威脅罷免,到 FED 大樓翻修腐敗,指責鮑威爾做偽證,再到 “重置” 金融監管體系,指責美聯儲一堆 PhD 紙上談兵。

從鮑威爾目前的表態來看,屈從壓力的概率較小。但鮑威爾距離明年主席任期結束也就 10 個月時間,且 72 歲高齡本也已到了退休年限,在主動辭職和死扛之間的矛盾,最多也就是對 “晚節” 的堅持。

而從當前基本面上來説,剔居住成本的核心物價已經開始底部回升的情況下,7 月不降息的求穩做法是最為穩妥的。

因此本週馬上要開的議息會議,關鍵也不是看 7 月的決議,而是看鮑威爾對目前經濟狀態的判斷,口吻的變化,以及對特朗普極限施壓的表態會有不會變化。有沒有可能鮑威爾的態度鬆動(概率較小),後續會醖釀更大更快幅度的降息。

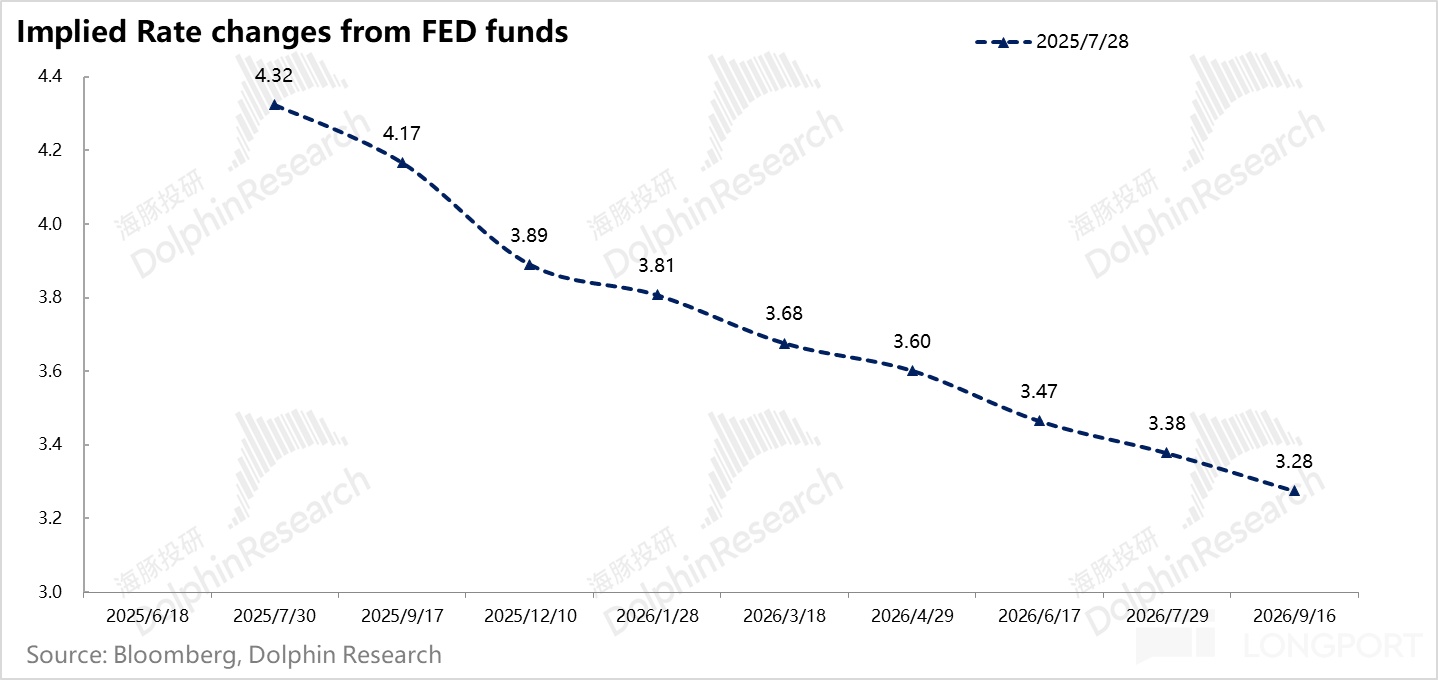

b. 現在市場到底預期了多少的降息?

從美聯儲期貨基金的定價來看,2025 年的降息預期基本與美聯儲的指引一致——3.89%。但進入 2026 年後,市場就開始預期美聯儲的基準利率快速下行,到 2026 年底直通 3%。對比之下 6 月份美聯儲對此發佈的指引是 3.6%。

可以看出,市場預期的是,2025 年還是鮑威爾話事的美聯儲,也就是沒有定價鮑威爾會在 2025 年提前辭職。因此海豚君這裏強調,需要觀察鮑威爾的言辭,看能否頂住壓力。如果鮑威爾提前辭任,對市場還是會有向上提振,等於市場要定價降息提前到來,且節奏加快。

但進入 2026 年,即使還沒有到鮑威爾卸任,鮑威爾對利率的預期影響力下降,利率預期走向會實際受控於 “影子聯儲主席”。而等新聯儲主席上任之後,美國的基準利率就是一路南下,到年底直達 3%。

注意,但看結果,海豚君認為市場預期明顯過於樂觀,因為:

1、2026 年大漂亮法案的財政刺激效果會正式體現出來;

2、關税税率已結構性提高;

3、如果真再加一個 3% 的利率政策,放鬆的銀行資本金監管,以及新美聯儲退出量化緊縮。

那麼 2026 年可以預期的圖景大概率是——通貨膨脹,或者説通脹化債。

一個尤其有意思的地方是,從對鮑威爾的極限施壓來看,特朗普的目標就是要平衡美國聯邦政府的資產負債表,減少利息支付,而不考慮對美元信譽最後一個 “看門人”——美聯儲獨立性的破壞。

而從過往情況來看,如果真出現一個完全聽命於白宮的美聯儲,美元貶值、黃金、虛擬資產等替代美元儲備功能的資產價值上升是大概率事件,當然這個過程中,股票也是膨脹型資產。

整體上,海豚君認為短期無論是鮑威爾辭職,且市場已經預期 2026 年温順美聯儲一路降息的情況下,明年超預期降息的概率已經變小,除非鮑威爾本身口吻變軟。因此,在市場已經交易了降息之後,要用降息故事進一步刺激股價上漲,有難度。

c. 但發債抽水,是確定性事件

現在 7 月已經走完,按照美國財政部 7 月 8 日文件,7 月底要把財政 TGA 賬户補充到 5000 億美金,9 月之前達到 8500 億的合意水平。

但截止 7 月 21 號周,TGA 還是 3300 億,也就是説從現在到 9 月底,TGA 的補充要從市場上抽掉 5200 億美金;同時美國 2025 財年(截止 9 月 30 日),CBO 估算美國這一財年的赤字是 1.9 萬億,截止 6 月份 1.3 萬億,等於三季度美國聯邦財政還會有 5000-6000 億的赤字。

而到 9 月底,美國財政的淨髮債額,大致等於 TGA 補充額 + 新增赤字額,也就是1 萬億-1.1 萬億美金之間。或者説等到財報季基本結束後的 8、9 兩個月,聯邦財政基本要淨抽水 1 萬億上下的市場資金。

而從超額流動性——美聯儲逆回購餘額,目前的水平大約只能提供 2000 億的資金,剩下的 8000 億還是會從銀行準備金中吸食,即使發行結構上以短期國庫券(4‑周、6‑周、8‑周)為主,一兩個月內大規模吸食銀行準備金恐怕會引發本就高位的美股回調。

因此整體來説,基本面上由於股價過高,即使是好業績,帶動股價上升的難度也在提高;而美聯儲問題上,降息敍事能提供的向上支撐短期也相對有限;但更確定的是,未來 1、2 個月內,美債發債潮將至,抽水發生的話,美股向下調整風險較大。

當然,回調之後,面對 2026 年的通脹前景,美股,連同黃金、虛擬資產(尤其是美聯儲獨立性受到挑戰的情況下)一起,仍然是比較好的資產選擇。

這裏特別提醒一下,本週議息會議、非農就業數據,以及美國財政部的季度再融資計劃表,非常重要,需要重點關注。

三、組合收益

上週海豚投研的虛擬組合 Alpha Dolphin 未調倉,當週上行 0.5%,跑輸了對標市場指數——滬深 300(+1.7%)、恒生科技(+2.5%)、MSCI 中國(+2.8%),以及標普 500(+1.5%)。

自組合開始測試(2022 年 3 月 25 日)到上週末,組合絕對收益是 95.4%,與 MSCI 中國相比的超額收益是 85.5%。從資產淨值角度來看,海豚君初始虛擬資產 1 億美金,截至上週末超過了 1.98 億美金。

四、個股盈虧貢獻

上週海豚君的虛擬組合 Alpha Dolphin 組合表現跑輸市場指數,a.一部分是因倉位中部分必選消費股表現不佳,b.倉位集中在美股互聯網資產,而財報季中互聯網資產利好邏輯兑現,市場開始往輪動估值稍低的週期行業。

主要漲跌幅解釋如下:

五、資產組合分佈

Alpha Dolphin 虛擬組合共計持倉 18 只個股與權益型 ETF,其中標配 7 只,其餘低配。股權之外資產主要分佈在了黃金、美債和美元現金上,目前權益資產與黃金/美債/現金等防守資產之間大約 53:47。

截至上週末,Alpha Dolphin 資產配置分配和權益資產持倉權重如下:

六、本週重點事件

從本週開始,美股財報季進入高峰期,也是驗證海豚君前述判斷又一個關鍵周,如果好業績無法有力帶動個股上行,那麼高估值風險幾乎確認,宏觀預期和政策的變化就變得異常重要。

本週巨頭如蘋果、亞馬遜、微軟等除了觀察本身的業績,同樣重要的也是看資本開支的調整情況,看會不會出現谷歌這種大額上調資本開支的情況。其他小巨頭如 ARM、Spotify、Roblox,Robinhood 等同樣要重點關注。

<正文完>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

近期海豚投研組合週報的文章,請參考:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。