Spotify 2Q25 火線速讀:二季度業績不佳,但外因影響為主,本質上主要體現的是匯率逆風、隨市值走高的僱主社保税(Social Charges)等影響,長邏輯並未受到損壞。

雖然機構已經有所預期,7 月初連番調整業績預測,但實際來看,帶來了一些超預期的暫時性壓力。

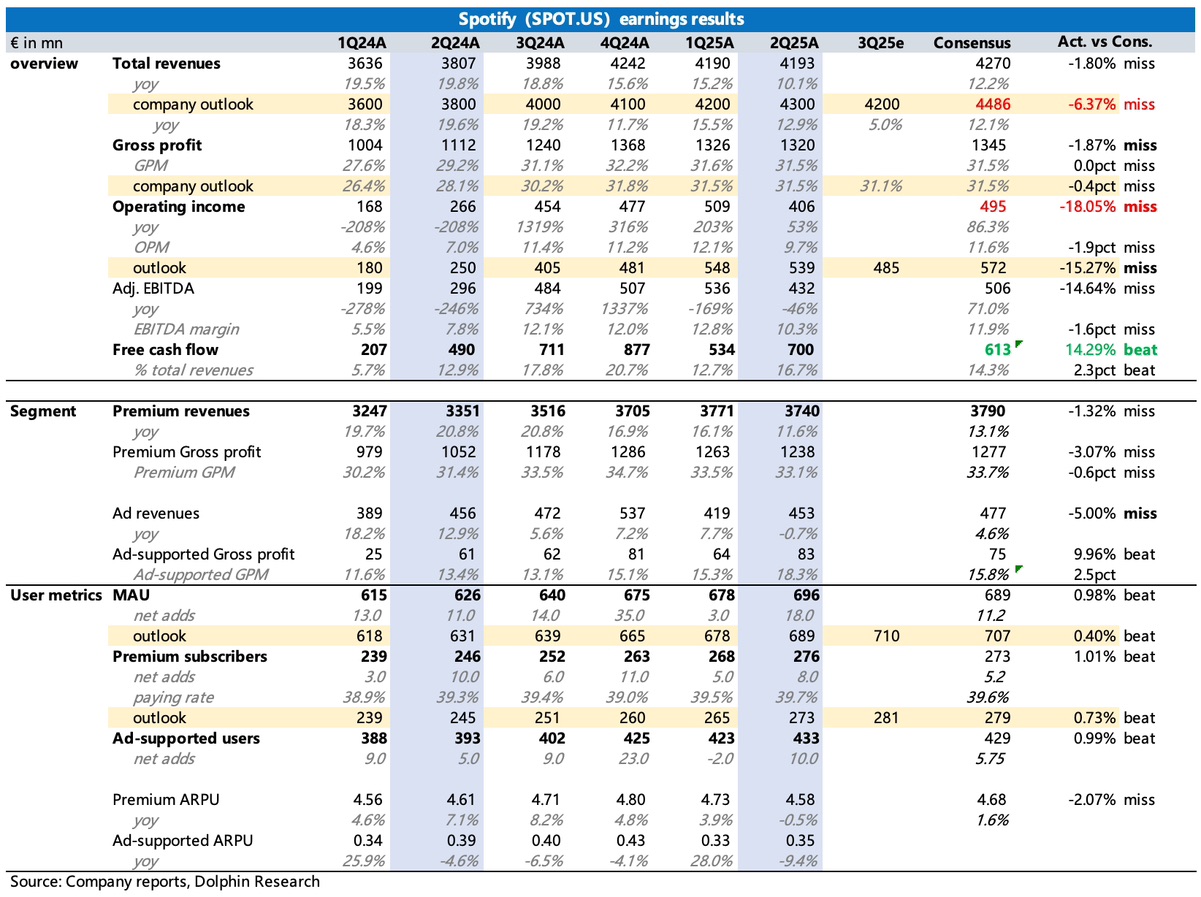

1、收入增長 10%,較上季度明顯放緩,其中匯率影響 5ppt,因此原內生增速為 15%,實際略高於原指引的內生增速(14.2%)。

但對 Q3 指引上,收入 5%,就算剔除匯率的 5 個點影響,也是低於市場預期的,這可能是主要不滿意的地方。在歐洲等新一輪的漲價計劃驅動下(先在比利時、荷蘭、盧森堡等地做了試驗性漲價,計劃夏天擴大漲價範圍),市場原本有更樂觀的成長期待。

2、用户指標表現不錯,無論是月活還是訂閲數,二季度淨增數均超出公司指引和市場預期。5 月在蘋果 App store 應對反壟斷訴訟作出調整後,Spotify 發佈了新版本,能夠更加絲滑的提供第三方支付渠道,我們猜測因此投放了不少推廣促銷,並帶動用户活躍。

3、收入和費用的雙壓,導致利潤率短期惡化明顯。漲價的拉動被匯率影響抵消了,三費迴歸增長,一方面有提效週期尾聲的原因,另一方面可能是因為短期新版本發佈 + 推廣促銷 + 隨市值走高的員工激勵(含 Social Charges)等因素疊加影響。

但隨着新版本的發佈,付費摩擦對轉化率的改善潛力,值得繼續關注。$Spotify(SPOT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論