頂樑柱放榜:流水的 A 股,鐵打的茅台

大家好,我是海豚君!

貴州茅台(600519.SH)北京時間 8 月 2 日,A 股收盤後發佈 2022 半年財報,核心要點如下:

1、整體業績略強於市場預期:2022H1 消費整體受疫情影響嚴重,造成了白酒消費場景的部分缺失,但是茅台憑藉超強的品牌知名度和渠道影響力,在 i 茅台平台的助力下,實現業績略超市場預期,2022H1 實現營收 576.13 億元,同比增速為 17.37%,略高於公司 15% 的目標增速,此外歸母淨利潤實現 297.94 億元,同比增速 20.85%,重回雙位數增長區間。

2、茅台酒放量節奏加快,營收增速提升:2022H1 茅台酒產量同比增速達到 12.43%,為近四年曆史最高水平,為後期量增奠定基礎,此外 2018 年的高產有效支撐了今年上半年的放量,並且憑藉 i 茅台平台 100ml 53 度飛天茅台的火爆銷售,整體上促進茅台酒實現 499.65 億元,同比增速達到 16.34%。

3、系列酒實現產品結構優化,後續有望助力噸價提升:2022H1 貴州茅台進一步對系列酒進行清理整合,並推出了虎年生肖茅台、珍品茅台、茅台 1935 和 100ml 53 度飛天茅台,明確系列酒每一款的價格帶和消費場景,並計劃打造台柱產品。

4、完善直銷渠道佈局,i 茅台直面消費者:2022H1 推出 i 茅台營銷平台,並且在運行期間熱度驚人,銷量可喜,實際效果達到預期。公司通過 i 茅台不僅僅實現了直面消費者和更加了解消費者,還通過 i 茅台縮減了流通環節,實現了收回渠道利潤的作用,未來隨着銷量佔比不斷提升,有望成為提價和穩價的重要抓手。

總的來説:貴州茅台 2022H1 繼續改革之路,產品端清理整合了系列酒,對現有產品給出了更加清晰地價格帶和定位,並且計劃將每一款產品打造成期所在價格帶的台柱產品;渠道端則推出了 i 茅台營銷平台,成為旗下除了門店之外另一個直銷渠道,有希望成為茅台提價穩價的重要渠道;產能端則繼續擴展,目標是在 2025 年實現茅台酒和系列酒產能達到 10 萬噸。

海豚君隨後會通過長橋 App 與海豚的用户羣分享電話會紀要,感興趣的用户歡迎添加微信號 “dolphinR123” 加入海豚君羣,第一時間獲取電話會紀要。

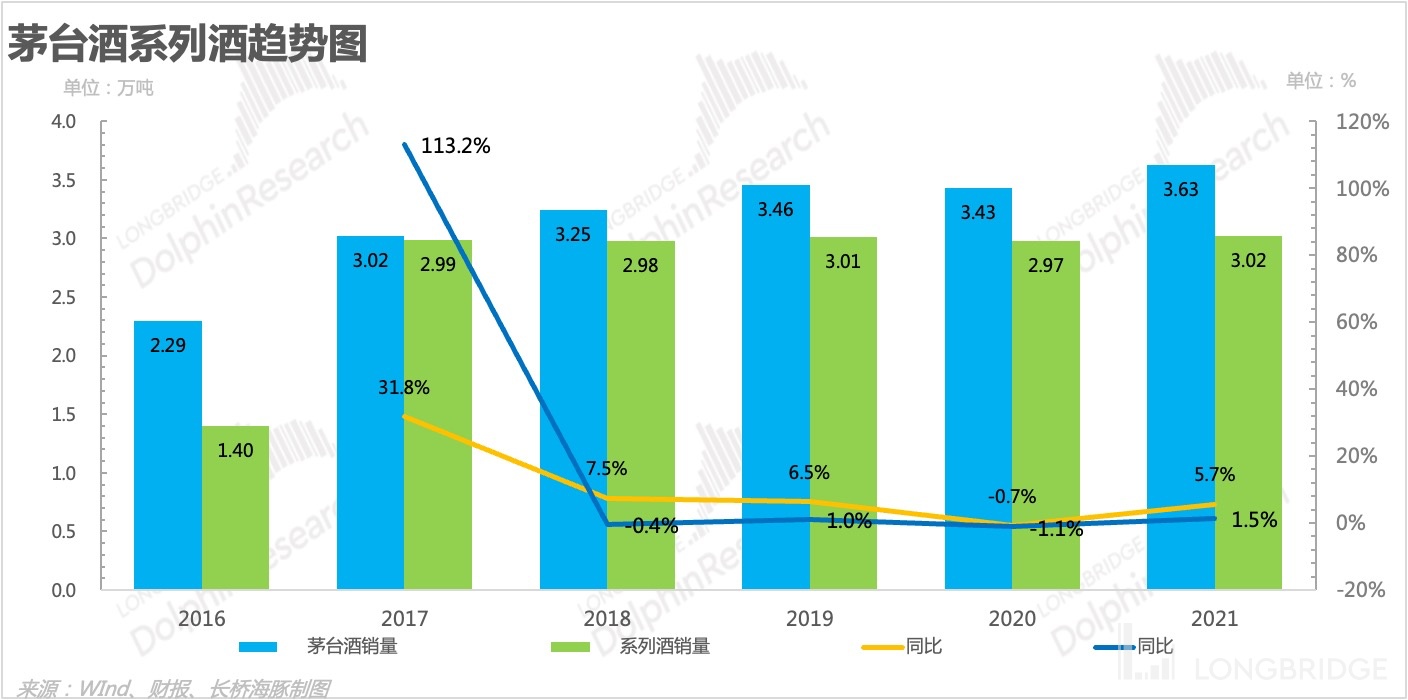

2018 年以來茅台的量價增長都受到了限制:1)量的維度,茅台酒的銷量增速從 2018 年就下滑到了個位數,主要是因為 2013 到 2016 年期間基酒產量幾乎沒有增加(基酒生產後一般需要 4 年左右完成貯藏和成品酒調製),系列酒受到同樣的產能影響,2017 年以來銷售均在 3 萬噸左右,並無明顯變化;2)價的維度,茅台基於維護大單品飛天茅台的價盤,多年來並沒有對飛天茅台的出廠價進行調整,然後對其他營收貢獻較小的產品提價並不能有效拉動噸價提升,所以價增也受到限制。

海豚君認為茅台酒的產能提升相對有限,並且天花板明顯,所以茅台酒的價格提升的可行性更高,更具持續性;反觀系列酒,產能限制弱於茅台酒,一般在茅台鎮核心產區內釀造即可,同時系列酒的品牌力和產品力雖然相對茅台酒較弱,但是在市場中仍具有一定的影響力,所以系列酒有希望更好的實現量價起升。

基於上述觀點,海豚君從量價的維度對貴州茅台的財報進行了分析,詳見下文:

一、量的維度

1、茅台酒

茅台酒的市場需求強勁,銷量主要受到產能的限制,所以增加才能才能夠有效的支撐放量,2018 年是茅台基酒的高產年份,考慮到茅台的生產工藝,基酒儲藏 3 年左右,勾兑後需要儲藏 1 年左右,所以預計 2022 年的茅台酒的投放量將會有明顯提升,並且大概率會主要向直營渠道投放。

2、系列酒

系列酒生產週期一共大約三年,因此預計 22 年也會是實現放量,支撐系列酒銷量提升,而且海豚君認為在茅台酒產量擴張難度較大和天花板比較低的情況下,通過提高系列酒的產能和銷量,拉動茅台的量價起升。

二、價的維度

在具備提價的市場條件下,無法自由提價是茅台增速放緩的原因之一,更是茅台的痛楚,但是新董事長上任後,希望通過改革緩解甚至是解決這個痛點,海豚均通過對茅台的跟蹤以及對 2022H1 財報的分析,將茅台提價的方式劃分為直接提價和間接提價兩種方式,其中飛天茅台雖然具備提價的市場基礎,但是考慮到穩定價盤的重要性,海豚君認為短期內直接提價的概率不高,反而是間接提價整體效果更優,並且能夠通過間接提價慢慢為直接提價創造條件和基礎。

1、直接提價

貴州茅台在 2000 年和 2012 年期間,基本上每 1-2 年會進行一次產品提價,每次提價時渠道利潤都超過了 40%,但是在限制三公消費後的 2013-2016 年期間保持了出廠價不變,但在 2017 年渠道利潤再次超過 40% 後選擇提價,之後直到 2021 年主流產品都再也沒有進行提價,期間渠道利潤持續飆升,比如目前大單品飛天茅台渠道利潤超過 150%,所以海豚君認為茅台目前大多數產品有提價的基礎,並且影響是否提價的核心因素是價盤的穩定性,比如對飛天茅台進行提價,只是時間早晚的問題,但是會充分考慮提價對價盤的影響,其他產品則主要根據市場因素決定是否提價。

A)茅台酒:茅台 2022H1 對茅台年份酒大幅提價,其中茅台 15 年提價 37.4%,茅台 30 年提價 20%,茅台 50 年提價 12%;

B)系列酒:2022H1 茅台對金王子和王子醬香系列的多款產品進行了 10%-20% 的提價。

2、間接提價

間接提價的核心方式可以歸類成兩種,一種是提高直營佔比,收回渠道利潤,達成提價的效果,另外一種是優化產品結構,實現產品升級,達到提價的效果,海豚君認為目前間接提價最為合適,直營佔比提升有利於茅台把控整體的價盤,為後期直接提價打基礎,產品結構優化升級可以進一步梳理旗下產品,發展系列酒,完善產品矩陣,提高綜合競爭力。

A)提高直營佔比,收回渠道利潤

增加直營渠道投放量:近年來茅台把絕大多數增量酒投放到直營渠道,例如針對精品茅台、生肖茅台和年份茅台等部分產品,茅台選擇讓經銷商從自營店按照略低於指導價的價格打款提貨,通過這樣的方式實現對經銷商的間接提價,收回部分渠道利潤,從數據上看直營渠道的收入不斷增加,相反經銷渠道的收入呈下降趨勢。

推出 i 茅台,完善直營渠道:2022H1 茅台推出直面消費者的 i 茅台 App,消費者可以通過 i 茅台申購茅台產品,茅台實現間接提價,海豚君認為未來隨着 i 茅台模式優化,會進一步完善公司的直營渠道,隨着在 i 茅台上投放量的增加,直營渠道的佔比可以進一步提升,有利於茅台把控和影響價盤。

鑑於 i 茅台的重要性,海豚君對 i 茅台的作用影響做了一下分析總結:

1)完善直營渠道:茅台近幾年的增量主要都投入了自營渠道,已經獲得了比經銷商更大的收入增量,但是自營店渠道並不能很好的甄別和減少黃牛囤貨,不能很好的直接服務消費者,所以推出 i 茅台,補充直營渠道,直面消費者,並通過大數據和區塊鏈技術減少黃牛囤貨;

2)流量入口:i 茅台可以成為流量入口,通過平價出售產品,能夠快速聚集流量和人氣然後帶動其他產品的銷售;

3)穩定價盤:茅台批價持續上漲會導致渠道惜售,同時也會降低消費者開瓶的意願度,所以會導時渠道和社會庫存維持在高位,對茅台的長久發展帶來負面影響,但是 i 茅台可以有效調整供給,影響批價和終端售價,比如由於在 i 茅台上投放散瓶虎年生肖酒,導致虎年生肖整箱和散瓶批價分別為 3700 和 3200 元左右,有效壓制了批價的上漲。

B)優化產品結構

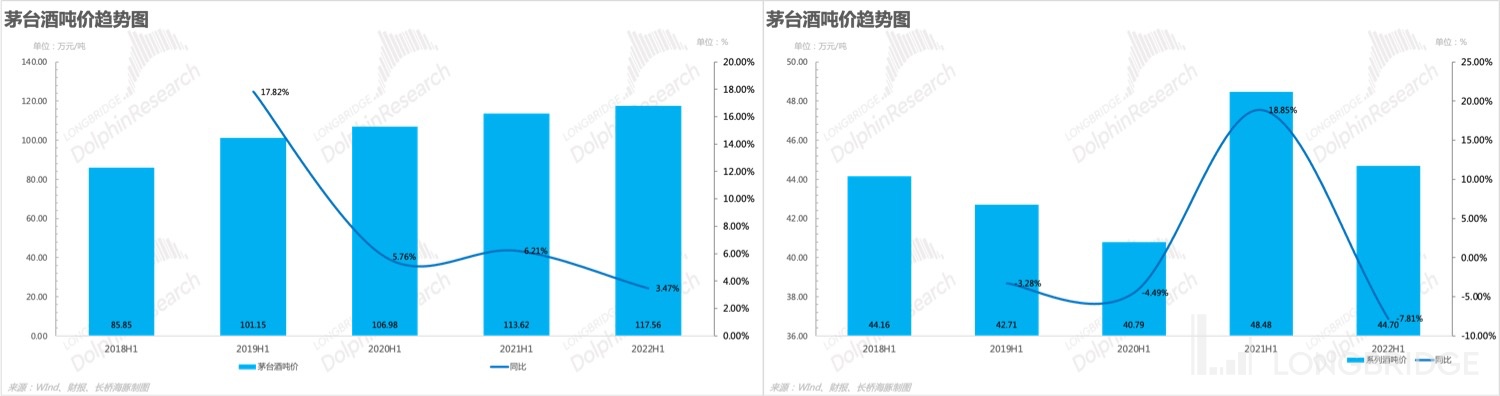

首先,茅台對茅台酒和系列酒做出了更清晰的定位,兩者的差異主要體現在產區和生產週期上,其中茅台酒生產週期 4 年左右,系列酒的生產週期 3 年左右;其次,茅台對茅台酒和系列酒的產品結構進行了優化升級,明確價格帶和消費場景。海豚君認為優化產品能夠更好的實現差異化定位,覆蓋不同消費人羣,同時也能夠助力噸價提升。

茅台進行產品結構優化和升級的方式主要有兩種:

1)產品清理整合:茅台通過清理整合現有產品,明確現有產品的價格帶和消費場景實現產品結構優化。茅台上半年繼續清理整合旗下產品,對 6 個 200 元一下的低價產品進行了清理,並且明確了餘下產品的價格帶和消費場景,實現差異化定位,比如新品 53 度茅台 1935 定位喜宴消費場景,43 度飛天茅台主打家場景消費,53 度飛天茅台則主打高端商務宴請場景,100ml 53 度飛天茅台則主打老友歡聚場景。

2)新品推出:2022H1 茅台主要推出了三款新品,分別為茅台 1935、珍品茅台和 100ml 53 度飛天茅台,定位上和現有產品有明顯的差異化,實現了系列酒的產品升級和茅台酒消費場景擴展,有助於量價提升。

a)茅台 1935:茅台 1935 的前身是 2020 年停產的遵義 1935,停產前遵義 1935 定位非流通市場,酒質在系列酒中偏上,批價在 1200-1300 之間,市場基礎好,這次茅台通過在遵義 1935 的基酒中勾兑少量茅台基酒,進一步提升產品力,並改名為茅台 1935 提升品牌力,寄希望通過茅台 1935 在千元價格帶展開競爭,帶動系列酒噸價提升,實現系列酒的產品結構升級。

b)珍品茅台:珍品茅台歷史悠久,源自 1986 年,定價在 4599 元,介於精品茅台和茅台 15 年之間,填補了 4000-5000 元的價格帶,此外珍品茅台在生產工藝上融合了現代風味分析技術和酒體設計理念,嘗試用量化的方式確定酒質和風味。

c)100ml 53 度飛天茅台:100ml 飛天是今年新開發的規格,定位老友小酒的歡聚消費場景,並且截止目前僅在 i 茅台上投放,售價為 399 元,海豚君認為此款產品降低了飛天茅台的消費門檻,並且有助於提高終端的實際消費,此外隨着不斷放量,有助於提升茅台酒的噸價。

<此處結束>

海豚君「貴州茅台」歷史文章:

財報季

2021 年 7 月 30 日財報點評《業績並非核心矛盾,估值殺風險才需警惕》

2021 年 10 月 23 日財報點評《新帥新氣象,茅台依舊值得信仰》

2022 年 3 月 31 日財報點評《營銷變革動作不斷,茅台不提出廠價也能繼續 “飛”》

2022 年 4 月 26 日財報點評《直營持續發力,茅台繼續起舞》

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。