Mercado 2Q25 火線速讀:整體來看,本季度拉美互聯網巨頭 Meli 的業績表現屬增長依舊強勁,且好於預期;但代價是毛利率下滑,費用率擴張,導致利潤率明顯下降,實際經營跑輸預期 5%。

具體來看:

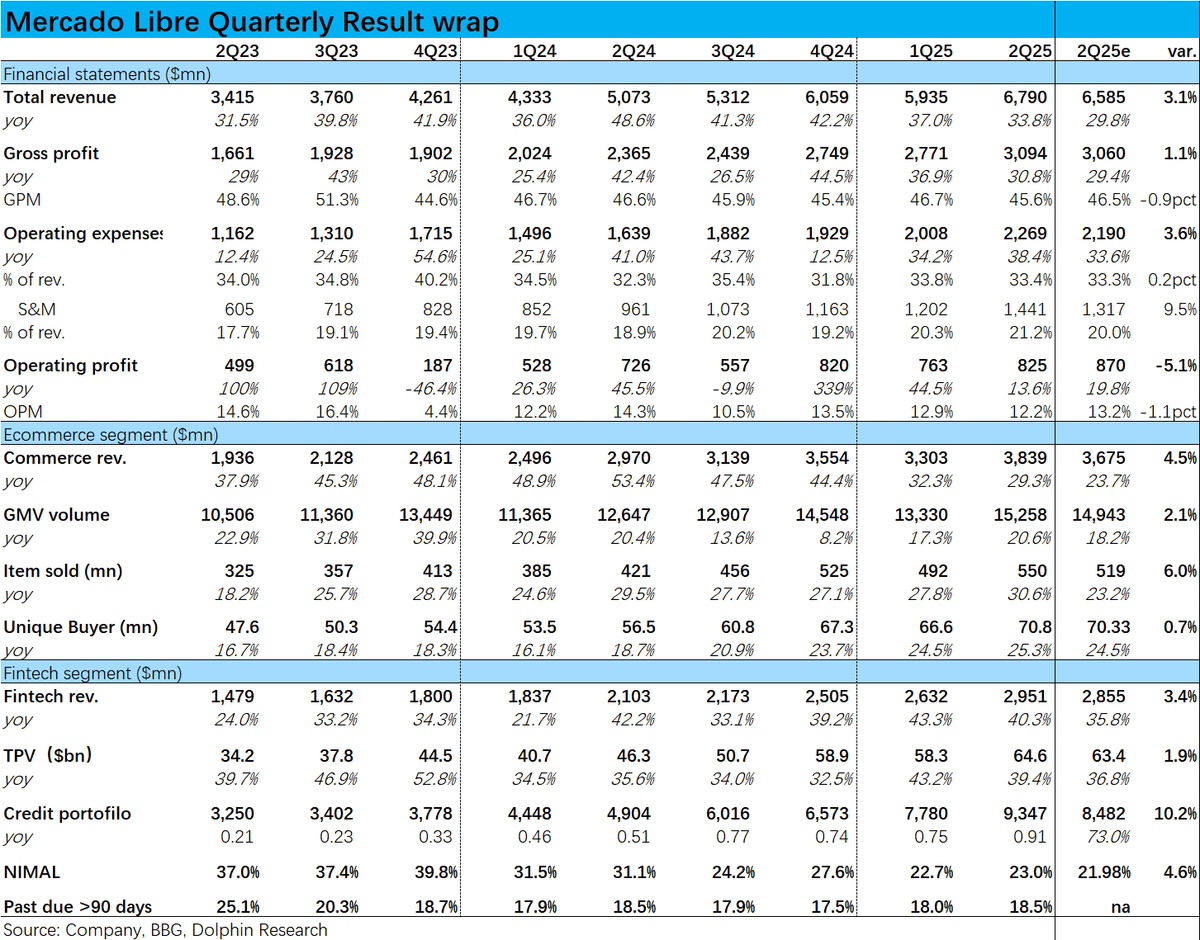

1)本季總營收(按美元計價)同比增長約 34%,雖環比稍有放緩,但比預期高出約 3%。

但增長背後的驅動因素包括電商業務上在巴西市場大幅降低了免郵門檻(從 R$79 下降到 R$19);金融業務上,為了吸引用户提供了較高的基於用户賬户餘額的返利。

這些因素共同造成了本季毛利率同比收窄整整 1pct,費用率同比擴張 1.1pct。導致本季經營利潤僅同比增長不到 14%,陷入了增收不增利的問題中。

2)電商業務上,本季度活躍買家數量和 GMV 分別同比增長約 25% 和 21%,環比略微加速增長,且都高於市場預期。

可見增長端的表現是不錯的,體現出降低免郵費門檻的利好。

3)金融業務上,月活用户同比增長約 30%,總支付額(TPV)和信貸餘額也都有中高雙位數% 且好於預期強勁增長。金融業務增長端表現同樣很好。

並且反映信貸盈利能力的指標—NIMAL(net interest margin after loss)本季約 23%,環比略有提升。

並未出現市場預期因信用卡業務和優質用户業務這類息差相對較小業務比重提高,導致 NIMAL 下降的情況。$拉美商業服務(MELI.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論