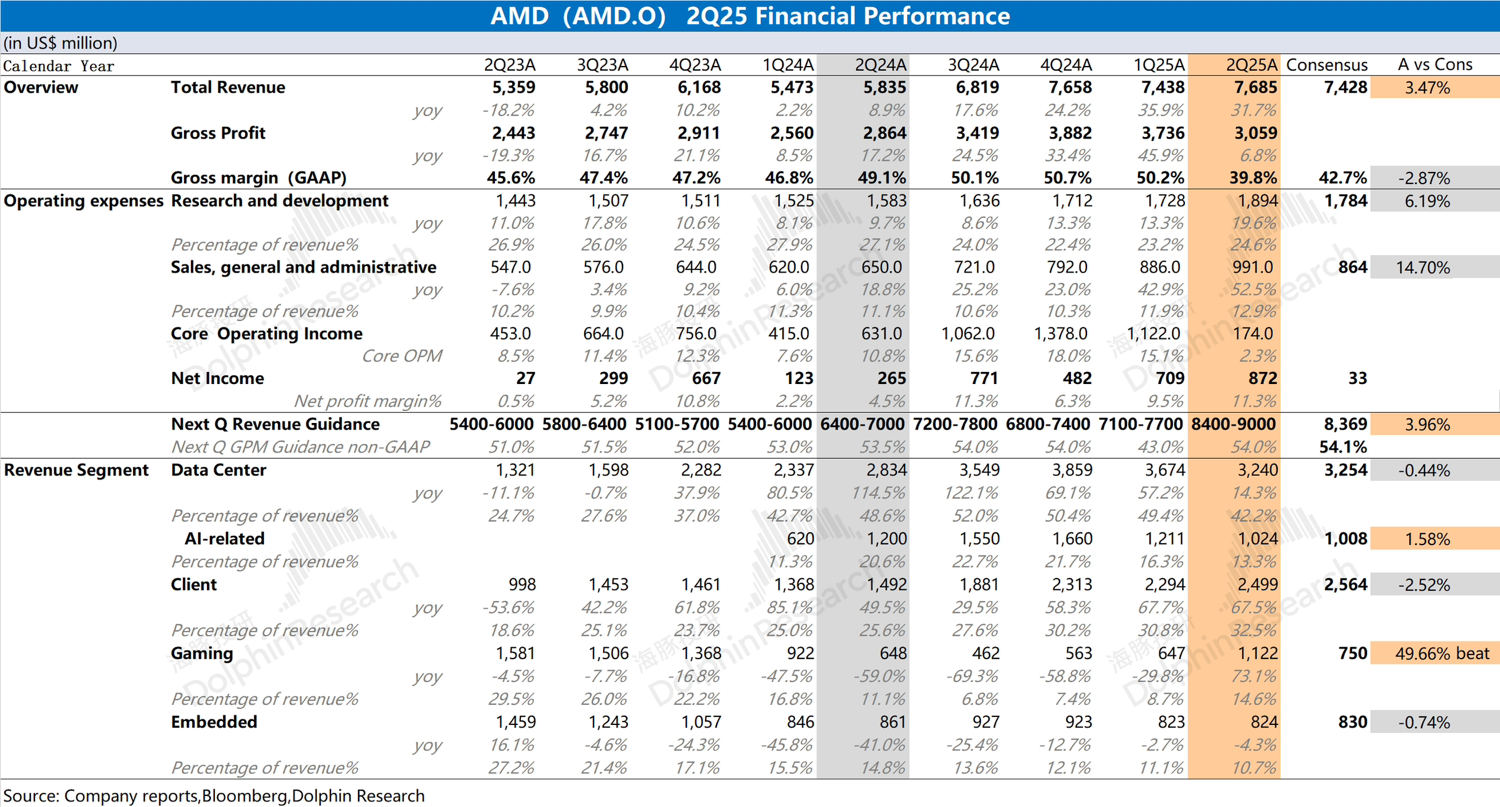

AMD 2Q25 火線速讀:公司本季度收入和毛利率都達到了此前指引預期。

其中本季度的收入同比增長,主要來自於客户端業務、遊戲業務和數據中心業務的帶動;而本季度毛利率端的下滑,主要是受中國市場約 8 億美元減值支出影響。若剔除該影響,公司本季度 non-GAAP 毛利率仍將回到 54% 左右。

雖然 AMD 在營收方面保持着不錯的增長勢頭,但經營費用端也呈現增長的趨勢。

公司研發費用和銷售及管理費用本季度都有不同幅度的增長,兩項費用合計支出達到了 28.9 億美元,同比增長 29.5%。經營費用支出的增加,一定程度上抑制了利潤端的釋放。

分業務來看,本季度客户端和遊戲業務同比增長 69%,貢獻了本季度的主要增量,受益於公司在 PC 市場的份額繼續提升;數據中心業務本季度同比增長 14%,其中 AMD 服務器 CPU 的強勁需求抵消了影響 MI308 向中國出貨的不利因素。

相比於本季度的數據,市場更關注於公司下季度指引和 AI GPU 業務的情況:

1)指引:公司預期下季度收入 84-90 億美元,市場預期(83.7 億美元);non-GAAP 毛利率 54%,基本符合市場預期(54.1%)。

2)AI GPU:根據行業及公司情況,海豚君推測公司本季度 AI GPU 收入約 10 億美元左右,二季度仍處於產品過渡階段相對較低;而下季度公司 AI GPU 收入有望提升至 17 億美元以上,主要受 MI350 系列出貨的帶動。

整體來看,公司本季度及指引的超預期實際來自於遊戲業務的帶動,而對於市場關注的數據中心及 AI 業務,基本接近於預期的表現。

雖然 CPU 份額提升也能給公司業績帶來提升,但 AI GPU 將給公司帶來更大的想象空間。更多具體信息,歡迎關注海豚君後續詳細點評和電話會紀要內容。$AMD(AMD.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。