Rivian2Q25 火線速讀:整體來看,Rivian 本季度業績又跌入了谷底時刻。

雖然由於產量受關税帶來的對供應鏈的負面影響,疊加監管積分的退坡,市場本來就對 Rivian 這份財報期待值不高,但此次財報表現比市場預期的還要差。

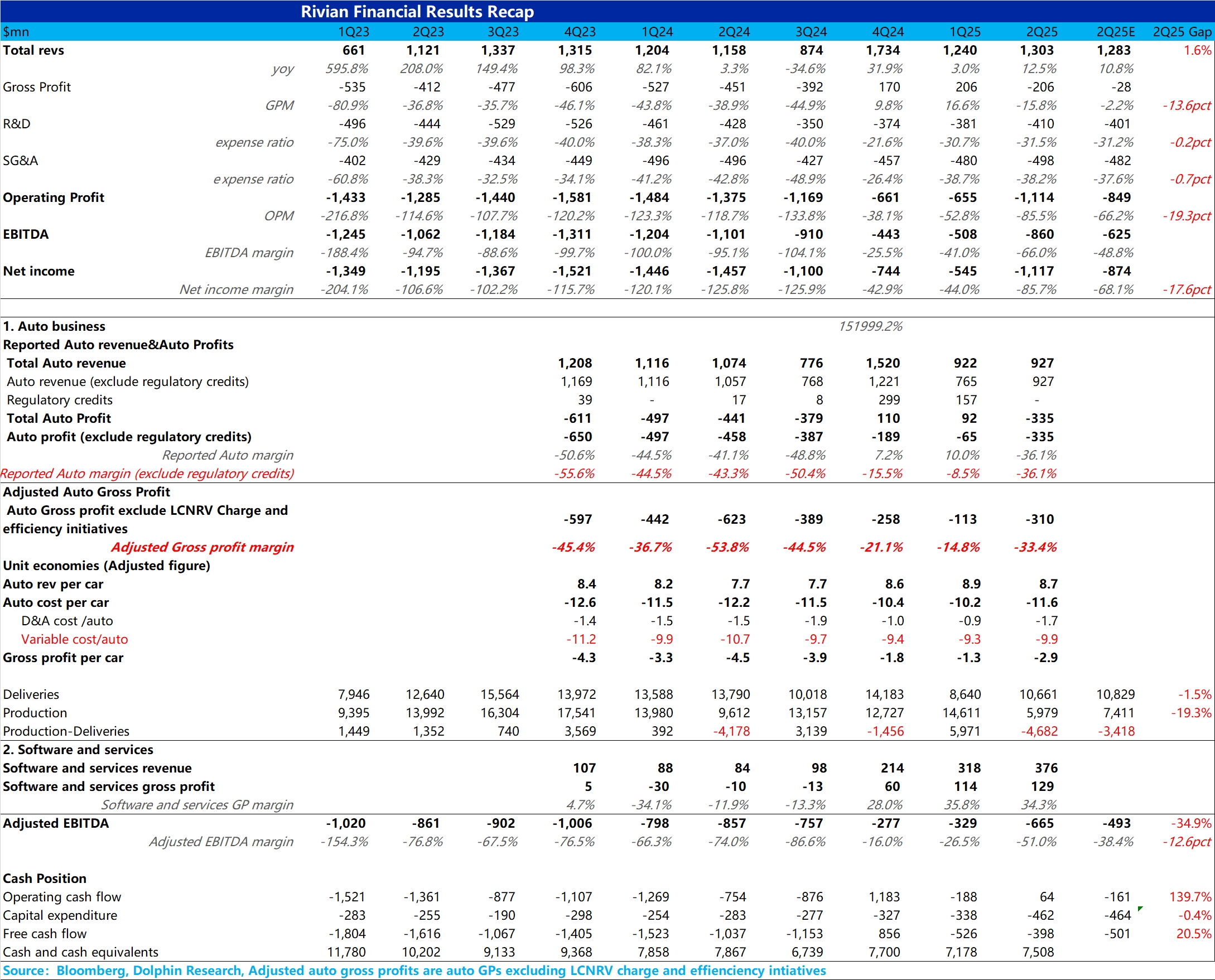

收入端本次略超預期,可能由於軟件收入的環比增長,但在最關鍵的毛利率方面,原先 Rivian 一直敍事的故事在於毛利率呈現持續的環比改善趨勢(因為 R1 產線的重構,設計的調整,供應鏈的重談等等因素帶動),所以前兩個季度報表端毛利率轉正給了市場一定的信心。

但本季度 Rivian 再次陷入了深虧模式,整體毛利率又環比暴跌 32 個百分點至-16%。

而在 bottom line 淨利潤方面,本季度的淨利潤又環比下行 5.7 億至-11.2 億,比市場預計的還要多虧 2.4 億,這也導致了經調整性 EBITDA(近似等於現金消耗速度)也比市場預計的多虧了 1.7 億。

而造成這個虧損的根本原因仍然還是由於:

1)二季度產量大幅下滑導致的單車攤折成本的大幅上升;

2)碳積分在本季度基本無收入確認,這部分業務基本是純毛利業務,對毛利率無任何正向貢獻;

3)關税因素導致採購成本的上行,同時本季度還有存貨減值的確認。

而在關鍵展望方面,雖然 Rivian 重申了 4 萬-4.6 萬輛的銷量目標,但 IRA 補貼將於三季度末前退坡,所以完成全年銷量的關鍵衝刺階段和窗口期其實是在三季度(補貼退坡前的搶定)。

但 Rivian 三季度還要繼續對 Normal 工廠進行停產三週,為 R2 推出做準備,可能無法生產足夠的車輛去滿足窗口期的搶訂,所以海豚君預計今年銷量目標完成壓力會非常大。

而從目前 Rivian 的估值來看,2025 年 P/S 倍數接近 3 倍,雖然海豚君理解這樣的估值仍然主要由明年的廉價車型 R2 生產,帶來的對於增速的高預期支撐。

但由於今年下半年 Rivian 的基本面不容樂觀,海豚君認為這樣的估值仍然過高,此次表現很差的業績預計會帶來回調。$Rivian Automotive(RIVN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。