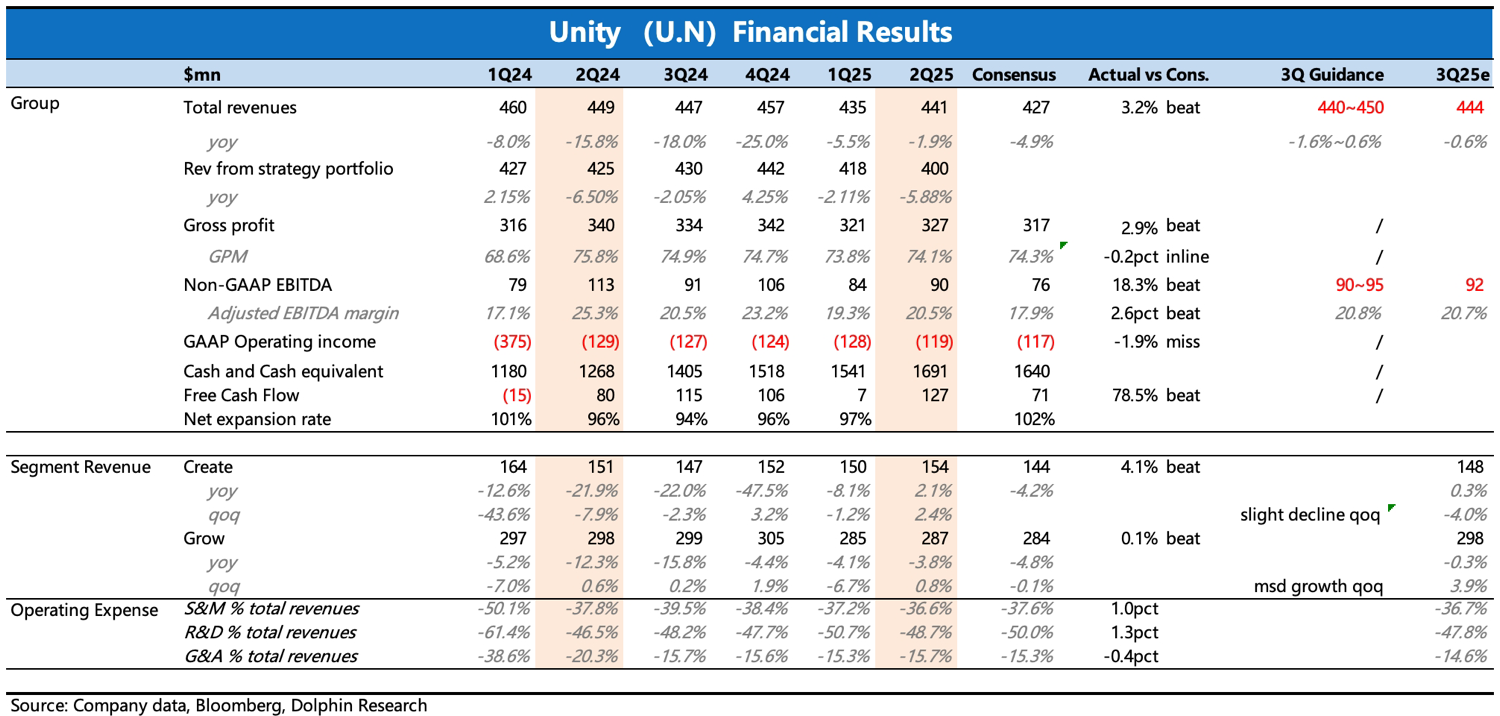

Unity 2Q25 火線速讀:二季度當期表現略微 beat 賣方預期,指引則基本 inline。

由於 Vector 季末才出現比較多的積極反饋,因此指引更關鍵。

鑑於財報前已經因為 Vector 渠道反饋大漲了一波,買方預期應該要明顯更高,因此最終結合已經定價的買方預期而言,整體可能還是略不及預期。

但好的是,業績向好的趨勢慢慢開始明顯了,經營拐點基本明確:

1、Grow 收入下滑 3.8%,降速放緩,指引下季度中個位數的環比增長,隱含廣告改善加速。

二季度廣告收入已經佔據 Grow 的一半,當期表現強勁。Q2 表現應該主要是休閒遊戲行業回暖下,內生增長帶來。

Vector 二季度才全面推出,季末客户才有明確的積極反饋,渠道反饋廣告轉化率環比有 10-20% 的提升。

2、Create 收入增長 2%,當期有一筆 1200 萬美元的授權許可收入。

目前引擎業務增長的主要驅動力就是 Unity 6 和漲價,上季度老客户中 43% 已經升級到 Unity 6.0,預計二季度已經超 50%,此前官方目標是 2025 年底達到 70%。關注電話會中相關進展的討論。

三季度指引環比略微下降,隱含同比持平或微增,也是基本符合預期。

3、EBITDA 利潤率環比略微提了 1pct,達到 20.5%,對下季度指引隱含盈利水平繼續緩慢提升。

當下還處於 Vector 等產品剛上線的關鍵期,雖然二季度三費仍然在同比下滑,但預計費用短期優化空間不大了,後面拉利潤率還是要靠廣告變現的釋放,來自然提高公司整體的盈利水平。

另外關於客户數、剩餘合同額等前瞻經營指標的表現,業績快報並未詳細披露,預計電話會透露,從遞延收入淨增趨勢來看,預計經營指標也在改善趨勢中,稍後詳細點評中會具體討論。$Unity Software(U.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。