Applovin 2Q25 火線速讀:二季度業績依舊是強勢高增長,但和預期相比基本符合,尤其是對 Q3 的指引上,部分機構財報前略有上調預期。

這對於一貫超預期的 Applovin 來説,inline 的成績反而不合格,更難以去提振 Q1 財報後已經上漲近 30% 的股價。

這預示着 Applovin 輝煌遠去、走過巔峯了嗎?海豚君認為,還不能下定論。

二季度仍然是電商封閉測試期,礙於人員配置不足,目標客羣滲透並不快,電商廣告自動化系統也還沒完全上線。

在已過去的上半年,Applovin 的電商廣告滲透主要集中在中大型商家,公司正計劃降低 GMV 門檻,擴大中小電商客户的參與。

因此在中小商家和自動化投放系統上線初期,很可能還會有一個增長小高潮。目前絕大多數預期該系統將於下半年,尤其是三季度末、四季度初上線。

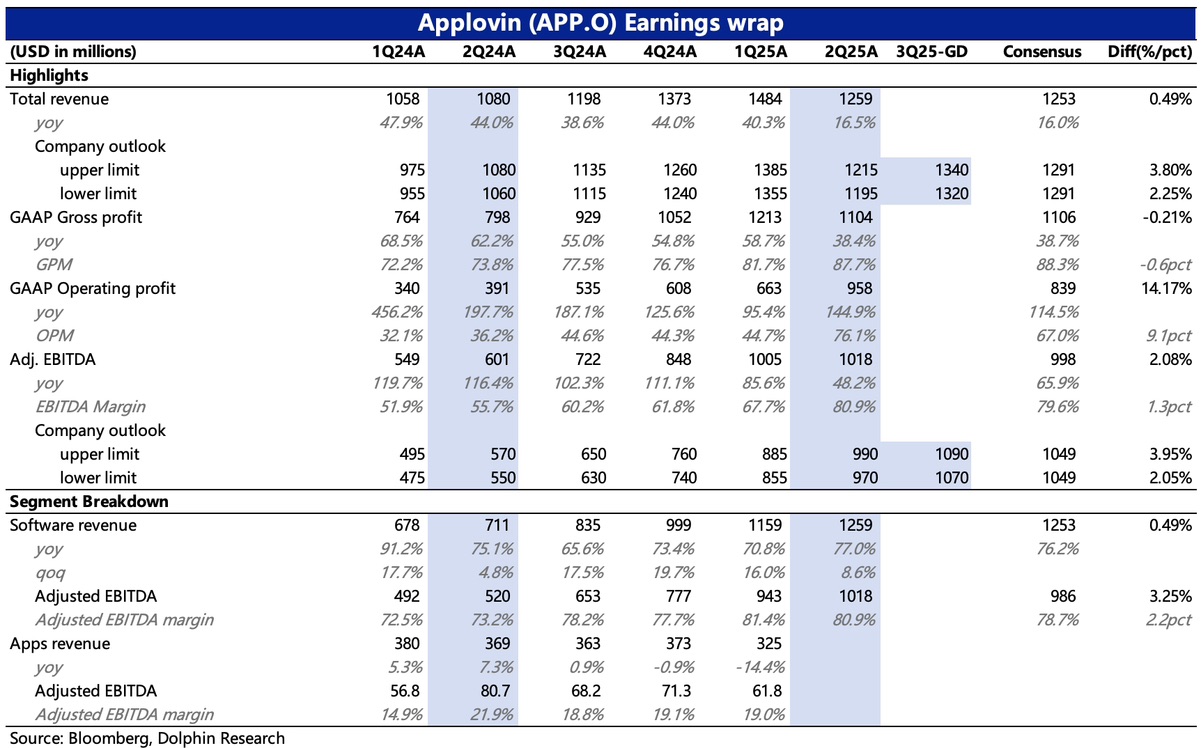

1、本季度自有 App 業務完成剝離出售,至此公司收入基本就由廣告組成,總營收 12.6 億,同比增長 77%。

2、由於自有 App 業務中含有大約 0.25~0.3 億的內部買量費,因此剝離後這部分費用就成為了增量的廣告收入。

剔除這部分,代表 Applovin 廣告的內生增速為 73%,環比 6%,基本貼合公司指引的環比 4-5% 增速預期。

3、只剩廣告收入後,很快提升到了 76% 的經營利潤率,以及超 80% 的 EBITDA 利潤率水平。

4、三季度指引顯示,廣告增速將從本季度的 77% 放緩到 59%,環比 5.7%;81% 的 EBITDA 利潤率則環比保持穩定,但考慮到電商廣告相關的研發、銷售費用要隨業務擴張,預計未來利潤率提升有限。$AppLovin(APP.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。